【导读】绩优基金二季报陆续披露

随着公募基金二季报陆续披露,绩优基金经理的投资思路揭晓。

二季度,半导体(881121)、AI产业链、机器人仍是公募基金重仓方向之一,有些基金加仓了半导体设备(884229)、零部件、AI电力、AI硬件等方向。

业内人士表示,全球AI模型仍处于能力持续提升与应用场景不断扩展的阶段,产业发展具备较强的持续性和确定性,看好全球AI产业长期机会。

中欧基金李帅:四重红利叠加与共振

构成半导体投资核心逻辑

7月15日,中欧半导体产业(019759)披露二季报,其前三大重仓股为中科飞测(688361)、精测电子(300567)、长川科技(300604),持仓市值均超3700万元。

增持方面,与一季度相比,中微公司(688012)、中科飞测(688361)、拓荆科技(688072)分别获加仓3.9万股、3万股、1万股;加仓幅度最大的是中微公司(688012),达125.81%。

精测电子(300567)、长川科技(300604)、华海清科(688120)、盛美上海(688082)、富创精密(688409)、华峰测控(688200)、北方华创(002371)新晋前十大重仓股。

业绩方面,截至6月30日,中欧半导体产业(019759)今年以来、近1年业绩分别排名同类产品前1%、前3%(按一级投资分类,下同)。

根据季报,二季度该基金加仓了半导体设备(884229)和零部件。该产品基金经理李帅表示,国产半导体设备(884229)与晶圆厂的投资,核心逻辑是“能大扩产、单位投资额上升、国产化率提升、未来潜在出海空间”产生的四重红利叠加与共振。这不仅是科技投资,更是国家支持下的优质赛道。

他指出,国产化率提升的背后逻辑已发生质变。以往是供应链安全刚性需求,晶圆厂为规避断供风险,主动构建“非美系”产线,国产设备成为必选项;现在是技术能力达标,在成熟制程和3DNAND存储领域,国产设备良率已接近国际水平,具备了性价比优势,不再是单纯的“备胎”。长期来看,中国半导体设备(884229)具备出海的能力,这将打开未来的市场空间。

平安基金林清源:围绕AI电力、AI硬件深度布局

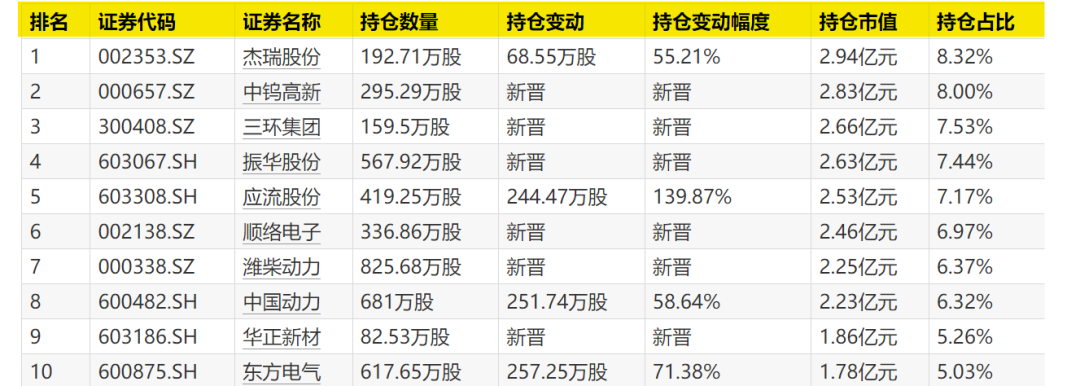

平安鼎越(167002)二季报显示,其前三大重仓股为杰瑞股份(002353)、中钨高新(000657)、三环集团(300408),持仓市值分别为2.94亿元、2.83亿元、2.66亿元。

增持方面,与上季度相比,东方电气(600875)、中国动力(600482)、应流股份(603308)、杰瑞股份(002353)获加仓,其中大部分增持量在250万股左右;应流股份(603308)获加仓幅度最大,达139.87%。

中钨高新(000657)、三环集团(300408)、振华股份(603067)、顺络电子(002138)、潍柴动力(000338)、华正新材(603186)新晋十大重仓股。

该产品基金经理林清源表示,二季度,在顶住AI电力短期波动的过程中,在AI硬件端精准前瞻地把握了覆铜板(CCL)等高景气度细分环节,为组合贡献了较为显著的超额收益。

他指出,在AI电力方向,延续了“算力的尽头是电力,AI的下半场是能源(850101)”的投资框架。随着以Open Claw为代表的开源AI Agent的快速崛起并广泛部署,AI应用正从单纯的“对话模型”向“本地运行的自主任务执行”发生质变。这直接导致了全网Token使用量呈指数级暴增,对AI底层算力硬件提出了更高、更迫切的需求。展望后市,将继续围绕AI电力(以燃气轮机为重点)与AI硬件(聚焦高壁垒核心材料与零部件)进行深度布局,在不确定性中寻找确定性机遇。

融通基金李进:

算力板块有望迎来业绩驱动的上涨行情

融通产业趋势(008382)二季报显示,其前三大重仓股为新易盛(300502)、中际旭创(300308)、金安国纪(002636),持仓市值均在2亿元左右。

增持方面,与一季度相比,永鼎股份(600105)、剑桥科技(603083)、东山精密(002384)、新易盛(300502)、中际旭创(300308)、源杰科技(688498)获加仓,前三只分别获加仓41.32万股、35.12万股、31.4万股;获加仓幅度最大的是东山精密(002384),环比增持353.11%。

金安国纪(002636)、建滔集团(HK0148)、建滔积层板(HK1888)、华虹宏力(688347)新晋十大重仓股。

业绩方面,截至6月30日,融通产业趋势(008382)近1年、近3年、近5年分别排名同类产品前3%、前1%、前3%。

根据二季报,该基金的持仓集中在人工智能(885728)板块。该产品基金经理李进表示,随着网络架构的升级,光模块的需求处于上调过程中;同时,随着带宽的提升,传统的铜连接将逐渐被光互联取代,光入柜内后,NPO等新产品形态的出现将拉动光模块企业的业绩在明后年依然保持高速增长。PCB需求爆发也带动其上游电子布、CCL等环节出现供不应求,这些产品的价格出现明显上涨。随着半年报和三季报披露期的到来,算力板块有望迎来业绩驱动的上涨行情,主要算力龙头公司的市值还有较大上涨空间。

“对于人工智能(885728)各个应用方向的发展,我们将持续跟踪。自动驾驶在大规模视频训练积累到一定量后,有望在未来1—2年迈过产业发展临界点;机器人产业在中国供应链的低成本和高效率迭代的推动下,成长速度明显提升,也有望取得突破。”李进表示。