7月10日上午,多个科技方向高开低走,医药板块强势反攻。截至午盘,疫苗ETF招商(561920)、生物科技ETF招商(159849)分别涨4.88%、4.62%,医疗器械ETF招商(159898)涨2.80%。

个股方面,金域医学(603882)涨停,迪安诊断(300244)大涨14%,泰格医药(300347)、欧林生物(688319)、迈瑞特涨超10%,百普赛斯(301080)、智飞生物(300122)涨超8%,长春高新(000661)、沃森生物(300142)、热景生物(688068)、华大基因(300676)涨超6%,康泰生物(300601)、药明康德(603259)、恒瑞医药(600276)等多股活跃。

根据申万一级行业成交集中度,当前市场行业状态呈现显著的结构化特征。截至2026年07月03日,电子处于高拥挤区间,医药生物成交活跃度快速升温。目前板块估值已处于近一年低位。

财信证券指出,以医药生物为代表的风险偏好修复方向开始进入观察窗口,成交热度明显回升,机会主要集中在创新药(886015)、BD出海、医疗研发外包(884244)及政策预期改善等方向。

一、【多重利好催化创新药情绪】

东海证券认为,2025年以来,创新药(886015)、CXO板块业绩整体表现优秀,2026年Q1延续快速增长态势,2026全年业绩快速增长可期。多个创新药(886015)企业已跨过或即将跨过盈亏平衡点,创新药(886015)整体已进入业绩爆发期。

近期多项BD交易落地,石药集团(HK1093)与AZ围绕肾脏疾病siRNA候选药物合作,获3000万美元首付款及最高17.4亿美元潜在里程碑。恒瑞医药(600276)与BMS达成全球战略合作,13款早期项目潜在总额最高达152亿美元,首付款6亿美元。信达生物(HK1801)与辉瑞(PFE)就12个肿瘤早期管线签署105亿美元合作协议,首付款6.5亿美元。

据医药魔方数据,2026年上半年中国创新药(886015)出海交易总金额达997亿美元,接近2025年全年水平(1357亿美元)的73%,约为2024年全年(522亿美元)的1.9倍;上半年全球医药交易TOP10中,中国企业独占8席。

海外映射方面,据兴业证券(601377),近期XBI表现亮眼,进一步映射A/H创新药(886015)产业趋势与估值修复机会。政策端,6月29日国家医保局公示2026年国家医保及商保创新药(886015)目录调整初步形式审查结果,“基本医保目录+商保创新药(886015)目录”衔接更加紧密,政策继续支持“真创新”。

二、【医疗器械延续复苏】

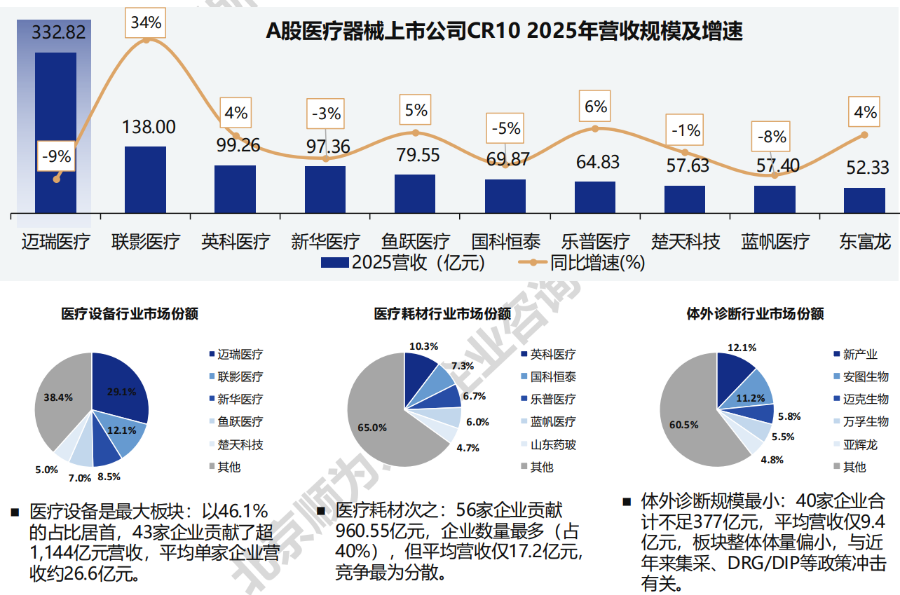

从2025年报和2026年一季报数据来看,医疗器械(881144)行业仍然处于行业整体缓慢复苏的阶段。医疗设备(884145)和医疗耗材(884242)表现相对较好,体外诊断(884243)短期依然承压。

东海证券认为,随着多数常规器械耗材试剂都已纳入集采范围,集采政策对板块的影响持续减弱,板块整体有望延续企稳复苏势头。

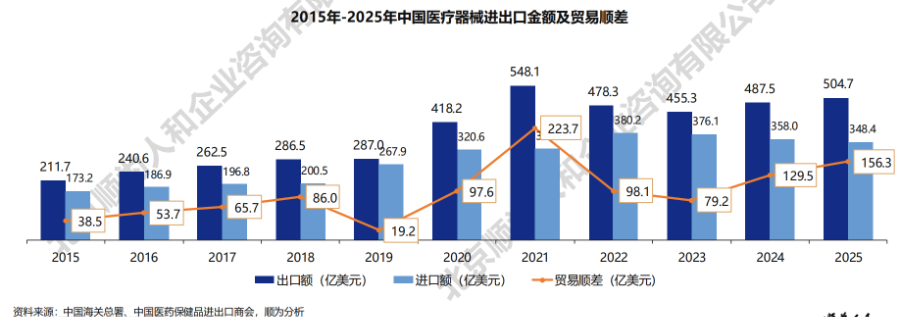

据相关分析报告数据显示,目前我国医疗器械(881144)二级品类国产化率超50%的品类占比已达87.2%,低中风险器械已基本完成自主供给。出口成为行业突破内卷获得增量空间的主要突破口,2026年Q1医疗器械(881144)出口额达125.9亿美元,同比增长8.9%。

此外,脑机接口(886047)产业密集催化。根据方正证券(601901),博睿康IPO申请已获受理,强脑科技也有望年内上市,头部企业进场有望带来脑机接口(886047)赛道新一轮投资机遇。目前侵入式领域,阶梯医疗、脑虎科技、头部企业今年将陆续进入注册临床阶段。

按所属热门概念划分,医疗器械ETF招商(159898)跟踪中证全指医疗器械(881144)指数,约有24%在脑机接口(886047)有实质性布局的相关企业,对前沿医疗科技具备较好的布局优势。该指数重点聚焦创业板和科创板,覆盖医疗设备(884145)、医疗耗材(884242)和体外诊断(884243)三大方向,β质地纯粹,或能100%表征A股医疗器械(881144)板块。