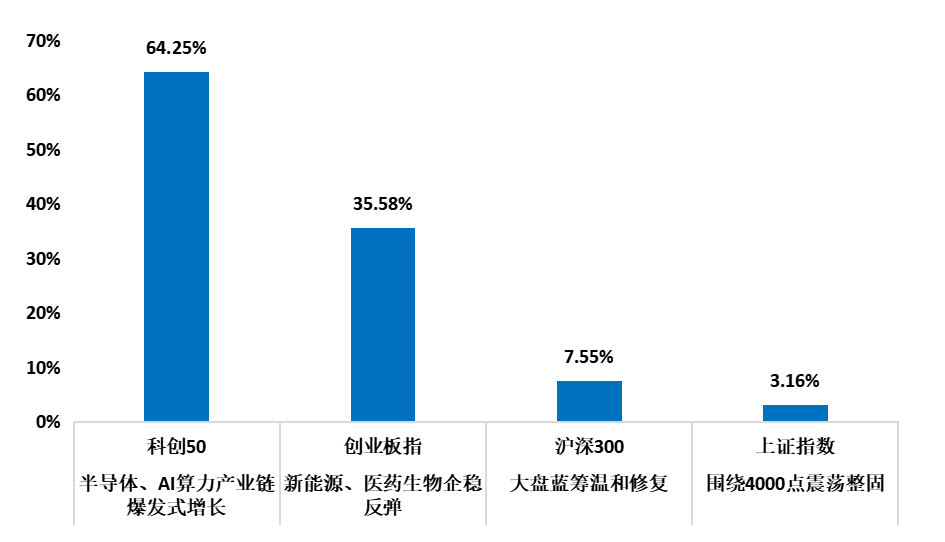

2026年的日历翻过一半,回望前六个月,科创50(1B0688)指数以超过64%的涨幅表现亮眼,半导体(881121)、AI算力、通信设备(881129)展开轮动行情,硬科技赛道成为市场主要共识。与此同时,上证指数(1A0001)在4000点附近反复拉锯,沪深300(399300)温和修复,债券市场则在宽松预期中悄然走强——10年期国债收益率从1.84%滑落至1.73%。

站在2026年下半年的起点,我们有必要先回望上半年的市场脉络,再思考下半场的配置方向。

权益市场:成长风格领跑,科技主线贯穿始终

上银基金表示,2026年上半年,A股市场呈现鲜明的结构性分化特征。在适度宽松货币政策与产业升级趋势的双重驱动下,科技成长板块成为强势主线,而传统周期(883436)与内需消费(883434)板块表现相对平淡。

2026H1A股主要指数表现情况

科创50(1B0688)指数以超过64%的涨幅表现亮眼,反映出市场对硬科技赛道的共识。这一行情基于产业基本面、供需格局与政策支撑共同驱动的系统性上涨。半导体材料(884091)与设备(+151.20%)、半导体(881121)产品(+91.03%)、通信设备(881129)(+70.89%)等细分领域涨幅喜人。

相比之下,由传统行业主导的上证指数(1A0001)涨幅仅为3.16%,显示出市场在“新旧动能转换”过程中的结构性取舍。房地产服务(884248)(-32.45%)、航空客运(-31.54%)、商业服务(-30.02%)等内需相关板块表现不佳。

债券市场:收益率震荡下行,配置价值凸显

上银基金表示,2026年上半年债券市场呈现“震荡走强”格局。在经济复苏基础尚需巩固、货币政策维持宽松的背景下,债券收益率整体下行,配置价值逐步凸显。

上半年10年期国债收益率从1.84%下行至1.73%,累计下行约11个基点,收益率曲线呈现陡峭化下行特征。资金面宽松催化下,短端利率下行幅度大于长端,而超长利率受制于供需结构差,下行空间相对有限。

中证全债指数整体震荡向上

注:数据来源iFind,统计区间2026/01/01-2026/06/30

上银基金表示,其中两大驱动因素不可忽视:

货币政策宽松预期:央行在年初明确“把促进经济高质量发展、物价合理回升作为货币政策的重要考量”,上半年市场普遍预期年内仍有降准降息空间。

经济复苏节奏温和:尽管一季度A股盈利出现边际回稳,但供强需弱格局尚待根本性扭转,债券市场避险需求依然存在。

2026年下半年宏观经济展望

海外方面:流动性趋紧已经是市场共识。截至6月30日,CME美债期货数据显示,市场预期美联储年内进行1-2次加息。日本央行已于6月16日加息25个基点,日元套息交易开始承压。

美元流动性开始边际趋紧

注:图片来源DollarLiquidity.com,统计区间2017/09/07-2026/06/30

国内方面:展望下半年,分化的格局依将延续。消费(883434)预期增速维持较低水平。下半年油价大概率回落,而AI产业链景气度有望维持,将支撑传统和新兴制造业增速。房地产(881153)方面,一线城市二手房销售相对较强,对投资端或有温和拉动。基建方面下半年国家资金发行提速,累计增速预期企稳回升。

2026年下半年权益市场展望:AI主线下的结构分化

展望2026年下半年,上银基金认为,A股市场的核心矛盾并未发生根本性变化。AI产业趋势仍然是中观层面增速较有亮点的部分,也是A股科技板块的关键变量。中美AI仍在正循环过程之中,在行业叙事逻辑依旧的前提下,主线有望提供更多相关机会。

当前市场对AI产业的讨论较多,判断行情可持续性的核心标准:需求的迫切性和持续性。分析框架上,AI产业自上而下分为芯片、云服务、模型三层,下游模型商是全链需求的核心锚点——上游算力扩容、硬件迭代、机房建设的资本开支,最终都要靠模型服务的商业化落地兑现。

从需求侧来看,OpenAI和Anthropic的ARR(年度经常性收入)仍在高速增长,Anthropic招股书预测6月ARR有望逼近500亿美元。花旗(C)(2026年1月)给出2030年3.5万亿美元的AI TAM(潜在市场规模),其中AI API 6000亿美元、Agentic Commerce 9000亿美元、AI Agent劳动力替代2900亿美元。但TAM大不等于收入大,具体仍要看模型能力以及终端客户的付费能力,进而反映到CSP(CSPI)(云服务提供商)的收入曲线上,这一点难以完全预判——如果大模型的商业化曲线增速下降较快,市场对整体算力需求的乐观预期会出现阶段性的回撤。

主要AI公司年度经常性收入情况

注:数据来源Epoch AI,统计区间2022/07-2026/05

权益市场展望总结:

A股:AI产业趋势方兴未艾,市场中部分板块和个股确实有透支较多乐观预期的问题,但由于整个产业从上至下细分板块众多,伴随产业的演进,有变化的、估值仍合理细分领域仍值得关注。主链中未来一年有业绩预期的算力标的、消费电子(881124)、新材料、新技术,仍有持续关注的空间。此外,有色金属(1B0819)、创新药(886015)、新消费(883434)、红利等方向在前期市场K型分化过程中体现出估值性价比。

两端皆有亮点:光通信、PCB、半导体设备(884229)等在AI产业推动下下具备业绩高增属性;另一边际变化最大的顺周期(883436)品种(铜、黄金、工程机械(881268))和左侧品种(创新药(886015))同样值得关注。

2026年下半年固收市场展望:基于基本面的博弈

展望2026年下半年,中国固收市场或在于多重博弈要素的交织。基本面方面海内外均延续K型分化的趋势,基本面预期维持平稳,关注重大政策会议是否释放增量信号。债市主要观测点仍在于流动性的变化,关注货币政策取向变化。

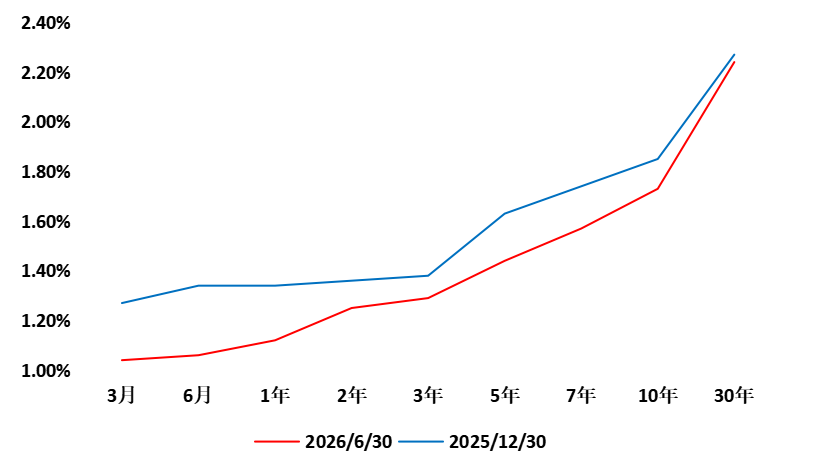

2026H1市场已经开启了对于中短段利率债的显著配置

上半年国债利率曲线变化中,期限与收益率下降幅度呈现显著反比

注:数据来源财政部,统计区间2025/12/30-2026/06/30

整体看,下半年固收市场整体走势有望偏向乐观,在当前收益率水平下,票息优势已被削弱,但信用端中短维度下仍有票息挖掘潜力,同时延伸收益曲线看也有凸点值得关注。

可转债方面,交易性机会为主,风险与机会并存。风险方面主要有赎回、临期转债受资金偏好影响较大,此外还有评级下调问题。而在机会方面,转债供需格局年内难以扭转,权益市场强预期下,低溢价率股性转债的交易性机会值得关注。

总的来说,下半年固收市场在资金面与基本面支撑下或将震荡偏多。

风险提示:基金有风险,投资需谨慎。本内容中的信息或所表达的意见仅供参考,并不构成任何投资建议。投资人购买基金时应详细阅读基金的基金合同、招募说明书和基金产品资料概要等法律文件,全面了解产品风险,在了解产品情况及销售适当性意见的基础上,并根据自身的投资目标、投资期限、投资经验、资产状况以及自身风险承受能力,理性判断并谨慎做出投资决策。本公司作为基金管理人承诺恪尽职守、诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。