现在买基金,难的不是没有工具,而是工具太多。

宽基、红利、黄金、债券、港股、美股、商品,各类ETF已经把货架摆得很满。

对普通投资者来说,真正的问题不只是“买什么”,而是该选哪几只、各配多少、市场涨跌之后要不要调整。

ETF-FOF(以ETF为主要底层资产的基金中基金)就是在这样的背景下走到台前的。它本质上仍是FOF,不同之处在于,它主要投资ETF,并通过不同ETF之间的组合配置,帮助投资者完成资产搭配。

那么问题来了,为什么要做组合配置?

一、单一资产过山车坐够了?免费午餐藏在组合里

市场本来就是轮动的。A股、港股、美股,债券、黄金、大宗商品,没有哪一类资产能在所有阶段都一直领先。

单一资产的体验,往往像坐过山车:涨的时候很痛快,跌的时候也很直接。今年排在前面的资产,明年未必还能继续领跑。

面对这种不确定性,分散配置的意义就出来了。

马科维茨那句“分散投资是投资中唯一的免费午餐”,说的不是简单多买几只产品,而是把相关性较低的资产放在一起。

买得多不等于分散,买得互补才算真正分散。

把股、债、商品等资产组合起来,目的不是押中每一轮最强赛道,而是降低组合对单一市场的依赖。

不过,这样做的代价也很清晰——牛市里,组合可能跑不过最猛的那条主线。

但换来的,是净值曲线更平稳一些,回撤压力更可控一些,投资者也更容易拿得住。

二、和传统FOF相比,ETF-FOF变在哪里?

传统FOF和今天的主角ETF-FOF,虽然都是买基金的基金,但它们挑选底层资产的思路有着天壤之别。

传统FOF的核心逻辑是选人。也就是说,基金经理要判断哪些主动基金经理值得长期持有,哪些风格能互补。

这种模式的好处是有机会获取主动管理带来的超额收益,难点是底层基金风格可能变化,业绩归因也不容易讲清楚。

ETF-FOF的核心逻辑则是选工具,它的规定动作是将绝大部分资金投资于各类ETF产品,投资者也更容易看懂组合究竟暴露在哪些资产上。

是A股多一点,还是债券多一点;有没有黄金、港股、海外资产,基本能从业绩比较基准和持仓中找到线索。

此外,传统FOF拼的是看人的眼光,而ETF-FOF拼的是大类资产配置模型、宏观研判和调仓纪律。

另外一个点在成本上,ETF-FOF通过ETF进行组合调仓,交易摩擦相对更低。

三、2025年以来开始集中发行,热度持续升温

这类产品并不是今年才出现,而是2025年以来才集中发行。

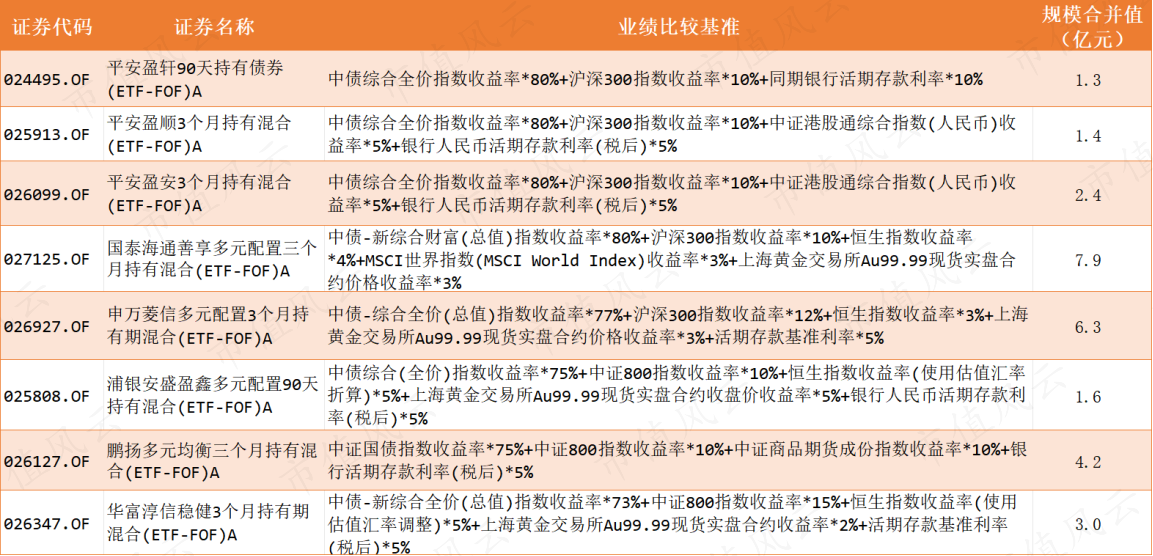

截至2026年6月12日,全市场名称中明确标注“ETF-FOF”的公募产品共19只,合计规模近115亿元。

其中,2025年成立10只,合计规模约20亿元;2026年以来成立9只,合计规模94亿元,节奏在明显加快。

而且,热度仍在持续升温。

数据显示,今年5月份以来,还有超过20家基金公司在密集上报和等待发行相关产品。

基金公司对ETF-FOF的布局明显提速,与底层ETF市场的快速发展密不可分。

截至2025年末,国内ETF市场规模突破6万亿元大关,产品数量超过1400只。从宽基、行业主题到跨境、商品,无所不包,这为ETF-FOF提供了充足且低成本的配置弹药。

从居民需求来看,ETF-FOF资产此轮被关注,不只是因为名字新,而是它正好踩中了几个现实需求。

首先,投资者对波动更敏感了。

单买股票基金或单只行业ETF,涨起来痛快,跌起来也直接。ETF-FOF通过股、债、商品、跨境等多类资产组合,目标不是追单一赛道,而是在不同资产之间做分散。

其次,低利率环境下,很多资金不满足于只买低风险产品,但又不想承受太大的权益波动。ETF-FOF中的稳健配置、均衡配置类产品,正是想承接这类需求。

最后,持有期设计更贴近零售投资者。

当前不少ETF-FOF采用3个月或90天持有期。这个期限不算太长,可以降低投资者对流动性的顾虑;同时也能约束过于频繁的申赎,让组合管理人有更稳定的操作空间。

四、别只看短期收益,更要看组合逻辑

ETF-FOF成立时间普遍较短,短期业绩不能看得太重。

数据显示,市场上相关产品成立以来回报区间约为-1.8%至8.1%,区间最大回撤从-0.1到-13%不等。

这个差异说明,ETF-FOF不是一个统一风险等级的产品。有的偏稳健,有的偏积极,有的权益或商品暴露更高,持有体验自然不同。

所以看ETF-FOF,不能只看收益排名,而是重点看清以下三点。

首先要看业绩比较基准。看清它到底是以债券ETF防守为主,还是以港美股、商品ETF做进攻多元化,确定组合的中枢配置权重。

其次要看最大回撤和波动,是否匹配自身风险承受能力,确认自己能不能拿得住。

如果你是希望一键配置、平替传统理财的新手,可以选择中低风险、偏债混合型的ETF-FOF,利用大部分债券ETF打底,小部分权益ETF增强。

如果你是追求高弹性的老手,想在全球市场里捕捉行业轮动机会,就可以选择中高风险、偏股型的产品。

最后就是看管理人的组合框架,是否有清晰的调仓纪律,而不是跟着市场热点来回跑。

此外不可忽略的是,它仍然是基金产品,仍会受权益、债券、商品、海外市场波动影响,也会遇到底层ETF流动性、跟踪误差、QDII额度等问题。

五、现在市场上的ETF-FOF,已经开始分层

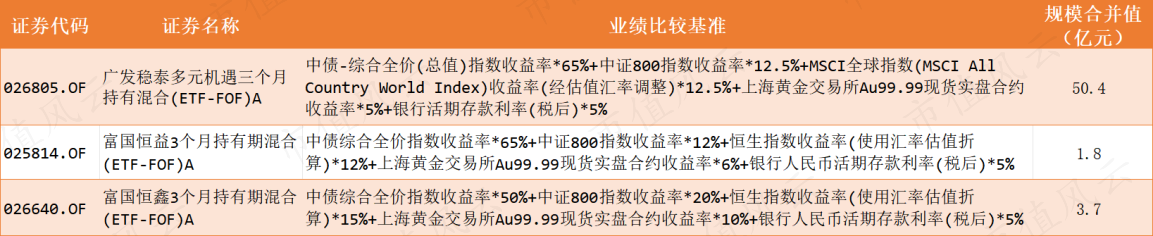

目前已上市的ETF-FOF产品规模分化非常明显,其中广发稳泰多元机遇三个月持有混合(ETF-FOF)A(026805.OF)合并规模约50.4亿元,单只产品占样本总规模约44%。前五大产品合计规模约88.5亿元,占总规模约77%。

这意味着ETF-FOF不是“大家一起平均长大”,而是已经出现头部产品吸走主要资金的格局。

已上市多数产品名称含“多元配置”“稳健”等词,说明当前ETF-FOF主打的不是弹性,而是低利率下的配置功能。这些产品定位大致可以分成以下三类。

一类是偏稳健配置,业绩比较基准中债券或现金类资产权重较高,目标更偏向控制波动。

第二类是多元均衡配置,通常以债券资产打底,搭配A股、港股、黄金、海外资产。

第三类是偏积极或进取配置,权益资产权重更高,收益弹性更大,但回撤也可能更明显。

投资者买之前,至少要了解清楚:它是偏债打底,还是权益进攻?它有没有黄金、港股、海外资产?它过去的收益是靠控制波动得来的,还是靠更高风险暴露换来的?

ETF-FOF的好处是透明,但问题也会因为透明而暴露得更清楚。

真正优秀的产品,不能只会把ETF买成一篮子,还要让投资者看明白:为什么这样配、什么时候调、下跌时靠什么防守、上涨时靠什么进攻。

这个品种还在早期,产品之间会分化,管理能力也会被市场检验。投资者可以关注,但不必神化。

真正值得买(300785)的ETF-FOF,不是名字里多了ETF三个字,而是它能不能把风险、收益、成本和持有体验放在同一个框架里讲清楚,并长期做得到。

注:如无特殊说明,全文数据截至2026年06月12日。