近期,市场给商业不动产REITs投了一张很直接的票:首批4只产品相继面向公众发售,全部一日售罄,提前结募并启动比例配售。

这不是简单的“新基金抢购”。更准确地说,是低利率环境下,资金在重新寻找稳定现金流资产。

一、4只产品,一次卖出超200亿

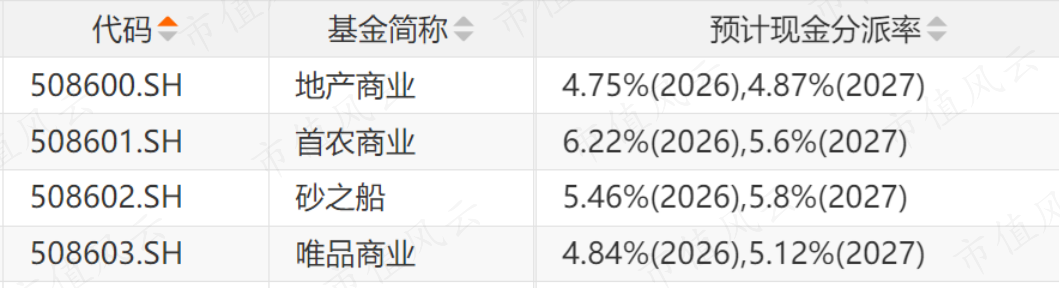

根据各基金《基金份额发售公告》统计,首批4只商业不动产REITs合计实际募集规模约203亿元。

从具体发行数据来看,不同底层资产对资金的吸引力不同,同时认购热度也有分化,最热的一只超过百倍,最冷的一只也不算冷。

这组数据说明两件事:资金确实饥渴,但并不是闭眼买。不同资产类型、运营预期、分派率和流动性安排,都会影响认购热度。

二、资金为什么愿意抢?

先说最朴素的原因:收益率。

数据显示,4只产品2026年预测分派率大致在4.7%至6.2%之间,2027年预测分派率大致在4.8%至5.8%之间。

需要强调,预测分派率不等于收益承诺,但在当前低利率环境下,这个区间仍有吸引力。

REITs本质上不是讲故事,而是看现金流。一个商业物业能不能发行REITs,核心要看租金、出租率、运营稳定性和资产合规性。

投资者买的不是一栋楼的概念,而是这栋楼未来能持续产生多少可分配现金。这也是商业不动产REITs和普通地产股的差异。

地产股容易受开发周期(883436)、融资环境、销售波动影响;REITs更像把成熟资产的租金现金流拆成基金份额,让投资者分享分派收益。

三、商业地产也需要这条通道

从发行方角度看,REITs同样重要。

过去商业不动产的难点在于“重”。购物中心、写字楼、奥莱项目投入大、回收慢,资产沉淀在资产负债表里,流动性不足。

REITs提供了一条退出和再投资通道——企业把成熟、稳定的物业装入REITs,回收资金,同时继续参与运营管理。

换句话说,REITs提供的不是“卖楼”,而是“资产证券化后继续运营”。原始权益人可以回收资金、降低负债压力,同时继续承担运营管理,形成“持有、运营、退出、再投资”的闭环。

这对存量时代的商业地产尤其关键。

行业不再依赖单纯开发和销售,优质资产的运营能力开始变得更值钱。谁能把出租率、租金收缴率、客流、租户结构做稳,谁就更容易获得资本市场定价。

监管节奏也在配合。

2025年底,商业不动产REITs试点推出;到2026年4月下旬,首批4只产品获得注册批复;2026年5月集中发行。不到半年,试点从规则走到市场成交,这本身就是一个信号。

不过,认购热不代表上市后一定上涨,上市后资产价格还需要接受二级市场交易检验。

四、真正的变化刚开始

数据显示,目前公募REITs市场已成立产品约82只,总规模超过2100亿元。

商业不动产加入后,公募REITs从基础设施扩展到购物中心、奥莱、办公等更市场化的资产。

同时,2026年5月18日,易方达、华夏、南方、中金等基金公司上报中证REITs全收益指数基金材料。

如果指数基金落地,普通投资者未来不一定只买单只REITs,也可以通过一篮子产品分散配置。

(来源:市值风云APP)

所以,资金“疯狂”的背后,并不只是追热点。本质上是,在低利率环境下,钱正在寻找能稳定分红、资产看得见、现金流算得清的品种。

但风云君也要补一句:REITs不是无风险理财,更不是地产资产的万能出口。它最终拼的还是资产质量、运营能力和长期现金流。一旦经营环境变化,出租率、租金水平和分派能力都会受到影响。

短期热度可以卖光基金,长期表现只能靠物业自己交卷。