近期,科创板走势牵动市场神经:5月创下新高后,指数出现震荡回调,波动明显加剧。而此时,科创板即将迎来开板七周年——从2019年6月正式启动至今,这个聚焦“硬科技”的板块经历了从调整到重拾升势的历程。

在此背景下,国泰基金正式发行科创50ETF(588950)国泰(认购代码:589363)及联接基金(A类:027675,C类027676)。站在当前时点,如何看待科创板的波动?投资科创板的逻辑究竟发生了怎样的变化?

从“情绪溢价”到“业绩验证”

科创板并非第一次出现火热行情。回溯其过去七年的走势,大致出现过两次上涨行情:

第一阶段是2019年至2021年。科创板开板初期,凭借制度创新和板块稀缺性,吸引了大量资金关注。彼时,上市公司整体盈利偏弱,部分头部公司甚至处于未盈利状态,但市场给予了极高的估值,科创50(1B0688)指数市盈率一度超过100倍。这一阶段的上涨,核心驱动力是政策红利、市场情绪和打新赚钱效应,而非企业基本面的兑现。

随后,2021年下半年至2024年初,科创板进入了长达两年多的调整期。科创50(1B0688)指数从高点回撤约50%,估值也被压缩至35倍PE左右。调整的原因是多方面的:此前过高的估值透支了未来业绩;全球半导体(881121)周期(883436)下行,消费电子(881124)需求疲软;美联储开启加息周期(883436),全球流动性收紧;部分龙头公司盈利迟迟未能跟上市场预期……

第二阶段的上涨行情是2024年至今。2024年9月,一揽子政策组合拳提振了市场信心;与此同时,AI的突破性进展催生了全球算力需求的爆发式增长,海外云厂商资本开支持续上调;美联储进入降息周期(883436),流动性环境改善。多重因素共振下,科创板迎来新一轮上涨。

但与第一轮上涨不同的是,本轮行情的驱动逻辑发生了根本性变化。

最显著的区别在于业绩支撑。过去两年,大量科创板公司实现了从亏损到盈利的跨越。以半导体(881121)产业链为例,多家芯片设计、设备、存储企业的2025年年报及2026年一季报显示,营收和利润均出现大幅增长。科创板的上涨不再是“讲故事”,而是有了实实在在的盈利作为支撑。

市场结构方面,第一轮上涨是全面普涨,而本轮行情中,估值出现明显分化——只有那些真正受益于AI产业趋势、拥有技术壁垒和盈利能力的龙头公司持续走强,而缺乏基本面、仅靠题材炒作的小市值公司,并未获得持续认可。

也就是说,当前科创板投资的核心矛盾已经发生了变化,对于投资者来说,最重要的是如何从几百家公司中,筛选出真正有护城河、有持续成长动能的标的。

科创50:参与分化行情的好工具

分化加剧的市场中,科创50(1B0688)指数的工具价值正在凸显。

从指数编制规则看,科创50(1B0688)指数对待选样本按照过去一年的日均总市值由高到低排名,选取排名前50的证券作为指数样本,可以说是由科创板中市值最大的50只龙头证券组成,每季度调整一次样本。在科创板公司迭代速度极快的背景下,季度调样能够更及时地纳入新进龙头、剔除基本面或市值掉队的企业,使指数更好地反映科创板龙头公司的动态变化。

从成分股特征看,科创50(1B0688)指数聚焦的是科创板中已经过市场验证的核心资产。截至2026年5月底,其成分股市值全部超过200亿元,半数以上超过500亿元。这些公司大多已渡过技术验证期,产业链地位稳固,盈利模式相对清晰。

从行业分布看,科创50(1B0688)指数具有高度集中的特点。数据显示,截至5月底,科创50(1B0688)指数电子(半导体(881121))行业权重超过70%。这一特征,使得科创50(1B0688)指数成为A股市场中对半导体(881121)产业链表达最为纯粹的宽基工具之一。在当前全球AI算力资本开支扩张的背景下,半导体(881121)是硬科技主线的核心驱动力,科创50(1B0688)指数因其高纯度而能够捕捉这一贝塔趋势。

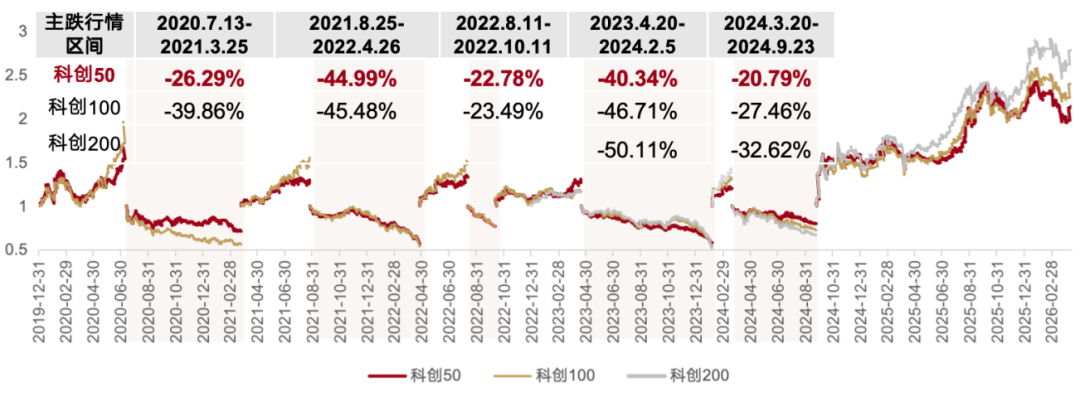

历史数据也提供了佐证。2020年以来的五次主跌行情区间中,科创50(1B0688)指数的跌幅均小于科创100(1B0698)和科创200(1B0699)指数,龙头风格表现出相对较强的抗跌属性。

数据来源:统计区间为:2019年12月31日—2026年4月13日。过往历史数据不代表市场运行的所有阶段,过往业绩不代表未来表现,不构成对基金业绩表现的承诺与保证,科创板交易规则和其他板块差异较大,股票价格易发生较大波动,请投资者谨慎抉择。“主跌行情”指科创50(1B0688)指数从阶段高点回撤超过20%的行情。

同时,数据显示,在2024年9月24日至2025年10月9日的主升行情中,科创50(1B0688)指数涨幅达到139.34%,均高于同期科创100(1B0698)(+128.39%),以及科创综指(1B0680)(+129.10%)、创业板指(399006)(+113.12%)等宽基指数表现,相对看来在上涨行情中也能够充分释放收益。

注:过往历史数据不代表市场运行的所有阶段,过往历史数据并不构成基金业绩的保证,科创板交易规则和其他板块差异较大,股票价格易发生较大波动,需同步注意下行弹性风险,请投资者谨慎抉择。

短期震荡不改产业趋势

近期科创板出现震荡回调,引发投资者关注。

然而,当前调整与2021年高点后的深度回撤存在根本区别——在于估值与业绩的匹配关系。彼时科创50(1B0688)指数市盈率高企,而多数成分股处于未盈利或微利状态,估值缺乏基本面支撑;当前,虽然指数较2024年低点已有可观涨幅,但龙头公司的盈利增长对于估值仍有一定消化空间。

从中长期维度看,支撑科创板龙头行情的底层逻辑并未松动。第一,全球AI算力资本开支仍处于扩张周期(883436),海外云厂商2026年资本开支指引连续上调,国内智算中心建设加速推进,对半导体(881121)、存储的需求具有较强持续性。第二,国产化率提升进入深水区。第三,科创板龙头公司的盈利能力正在形成正反馈,研发投入转化为产品竞争力,进而带来市场份额和利润增长。

当然,短期市场波动难以避免。一方面,地缘政治、海外流动性预期变化等外部因素可能扰动市场情绪;另一方面,部分交易拥挤的细分赛道在累积一定涨幅后存在获利了结压力。对于着眼于科技产业趋势的长期投资者而言,利用指数化工(850102)具进行分批布局,或是更具执行效率、容错率更高的投资策略。

科创50ETF(588950)国泰基金属于股票型基金,其预期收益及预期风险水平高于混合型基金、债券型基金和货币市场基金,属于较高风险、较高收益的基金。本基金为指数型基金,主要采用完全复制策略,其风险收益特征与标的指数所表征的市场组合的风险收益特征相似。

国泰科创50ETF(588950)联接基金主要通过投资于目标ETF跟踪标的指数表现,具有与标的指数以及标的指数所代表的证券市场相似的风险收益特征。如需购买相关基金产品,请您关注投资者适当性管理相关规定,提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配风险等级的产品。基金有风险,投资需谨慎。