6月1日,A股半导体(881121)板块主力资金净流出约134亿元,为当日各行业中最大幅出逃板块。

而就在刚刚过去的一周(5月25日至29日),半导体(881121)行业已以367.04亿元的净流出额断层领先全市场。两周合计,超过500亿元的主力资金从这一曾经的“科技明星”赛道撤离。

拉长视角,A股资金面正经历阶段性“减量博弈”。半导体(881121)作为前期涨幅最高、融资盘最集中的板块之一,成为资金出逃的重灾区。

当主力连续两周砸盘超500亿元,半导体(881121)行情是否已画上句号?还是调整后的黄金坑?

01

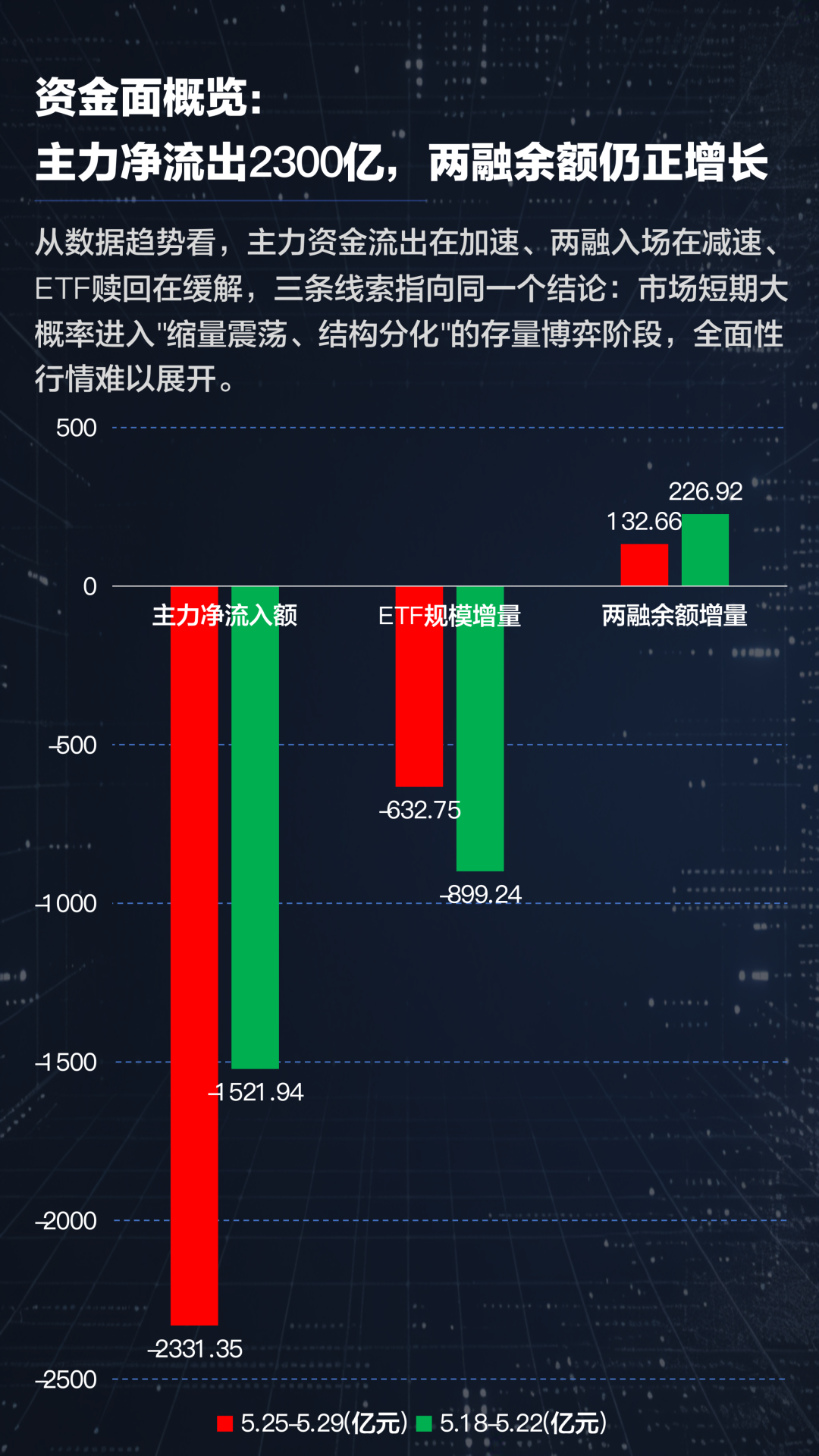

A股资金面概览:主力净流出破2300亿,两融余额仍正增长

上周主力资金净流出高达2,331亿元,较前一周的1,522亿元扩大了约53%。这意味着机构和大资金在加速撤离,且流出规模处于较高水平。ETF规模缩减约633亿元,较前一周的899亿元有所收窄。两融余额增加约133亿元,较前一周的227亿元明显收窄。杠杆资金仍在加仓,但加仓速度几乎减半。

主力资金和ETF(代表机构和配置型资金)均在净流出,仅剩两融资金(代表高风险偏好散户)仍在边际加仓,但力度已明显减弱。这种资金结构通常对应市场处于调整或震荡阶段,主力先行撤退,杠杆资金滞后反应。ETF赎回压力的缓解是一个边际积极信号,但尚不足以扭转整体资金流出的趋势。

02

主力资金:通信与电力成少数避风港

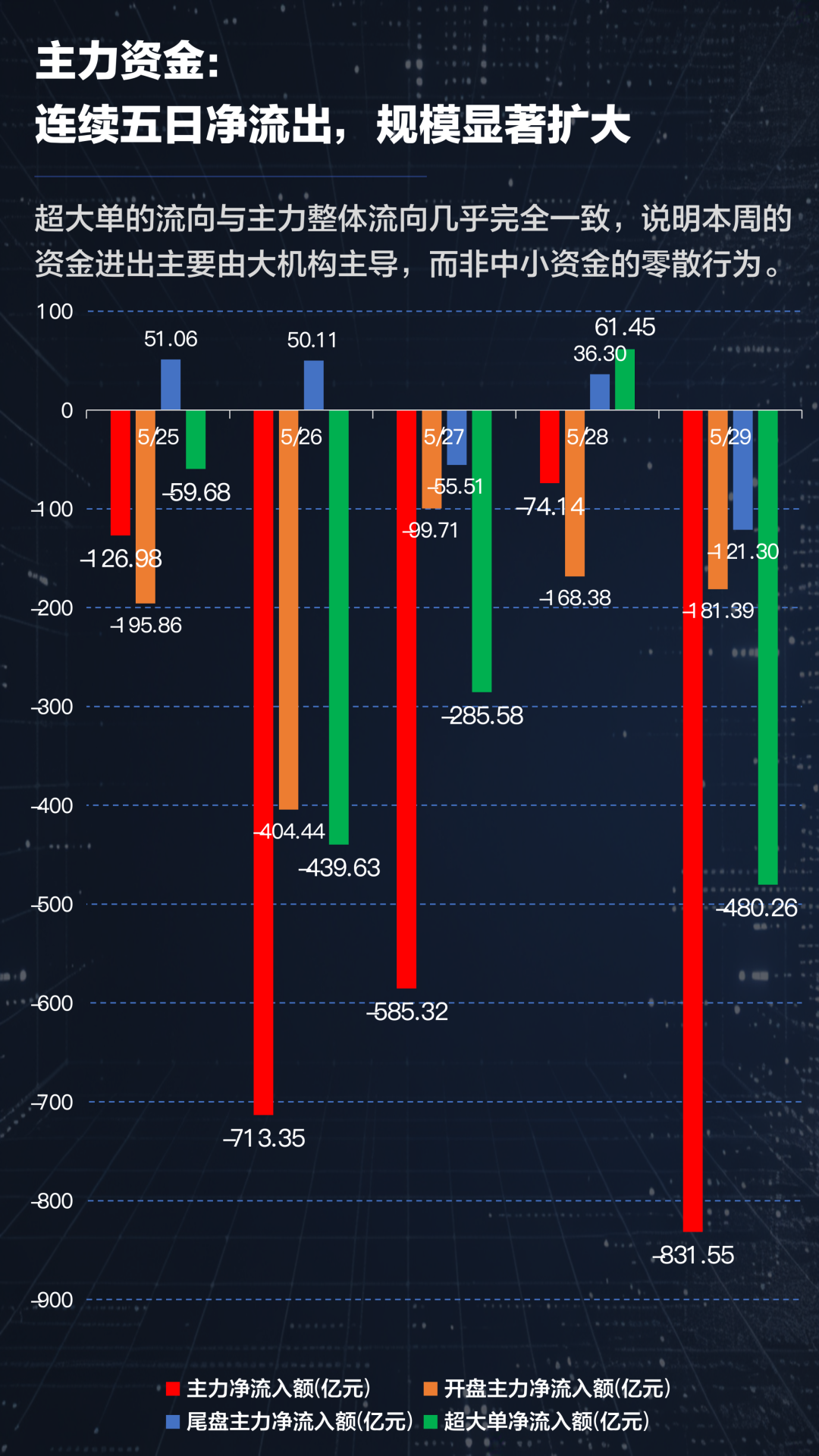

从上周数据看,超大单(通常代表机构大资金)全周仅周四录得净流入+61亿,其余四天均为净流出,周五更是高达 480亿。超大单的流向与主力整体流向几乎完全一致,说明本周的资金进出主要由大机构主导,而非中小资金的零散行为。

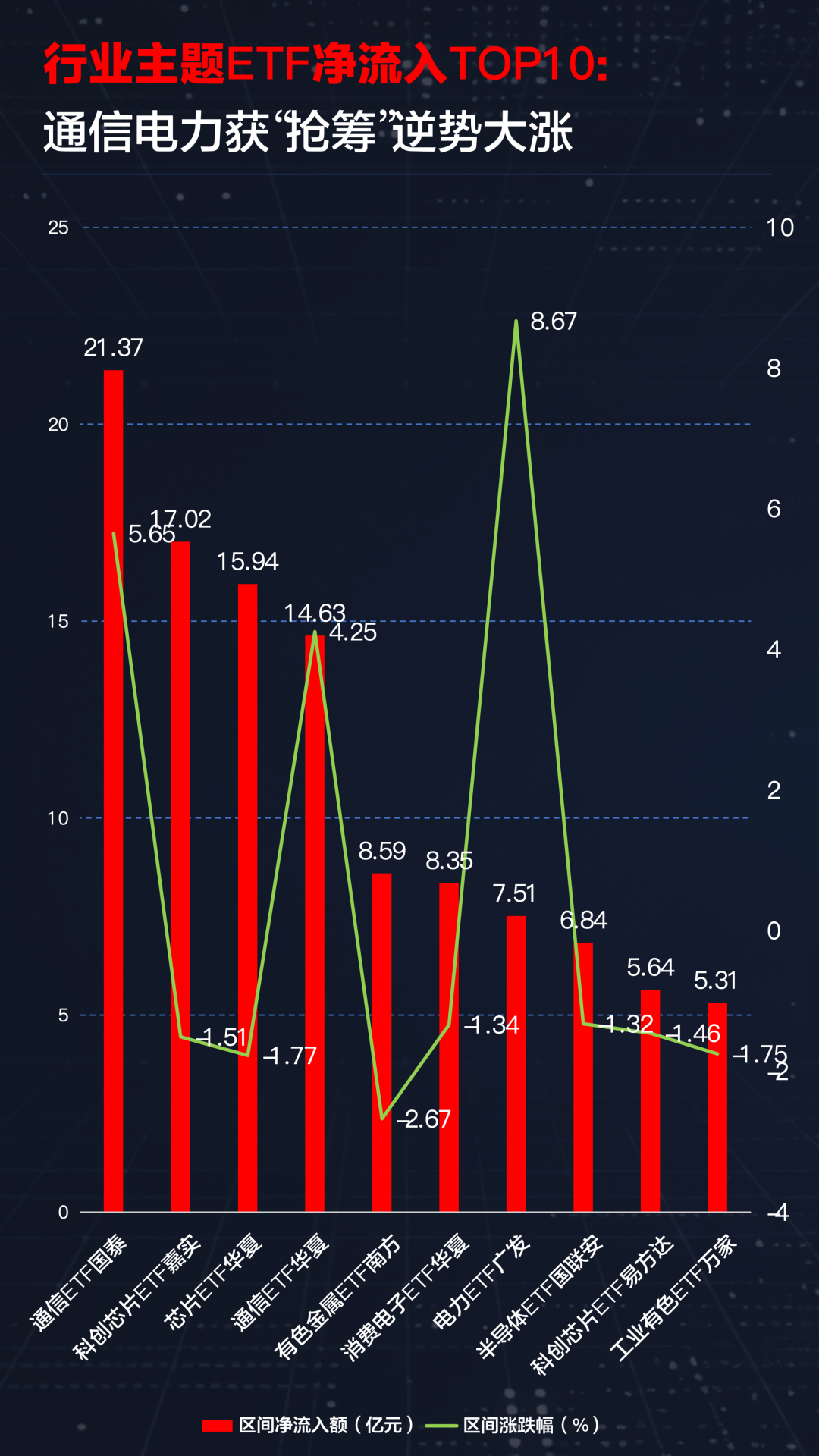

从行业来看,机构全面降仓的背景下,通信设备(881129)能获得超45亿净流入,说明AI硬件仍是当前市场共识度最高的"确定性赛道"。电力作为"类债券"资产获得近36亿净流入,说明机构对宏观环境的判断偏向保守,红利策略仍是底仓配置的"安全垫"。电力与通信设备(881129)的组合,恰好构成典型的"哑铃型"配置:一头是AI成长(通信设备(881129)),一头是高股息防御(电力)。

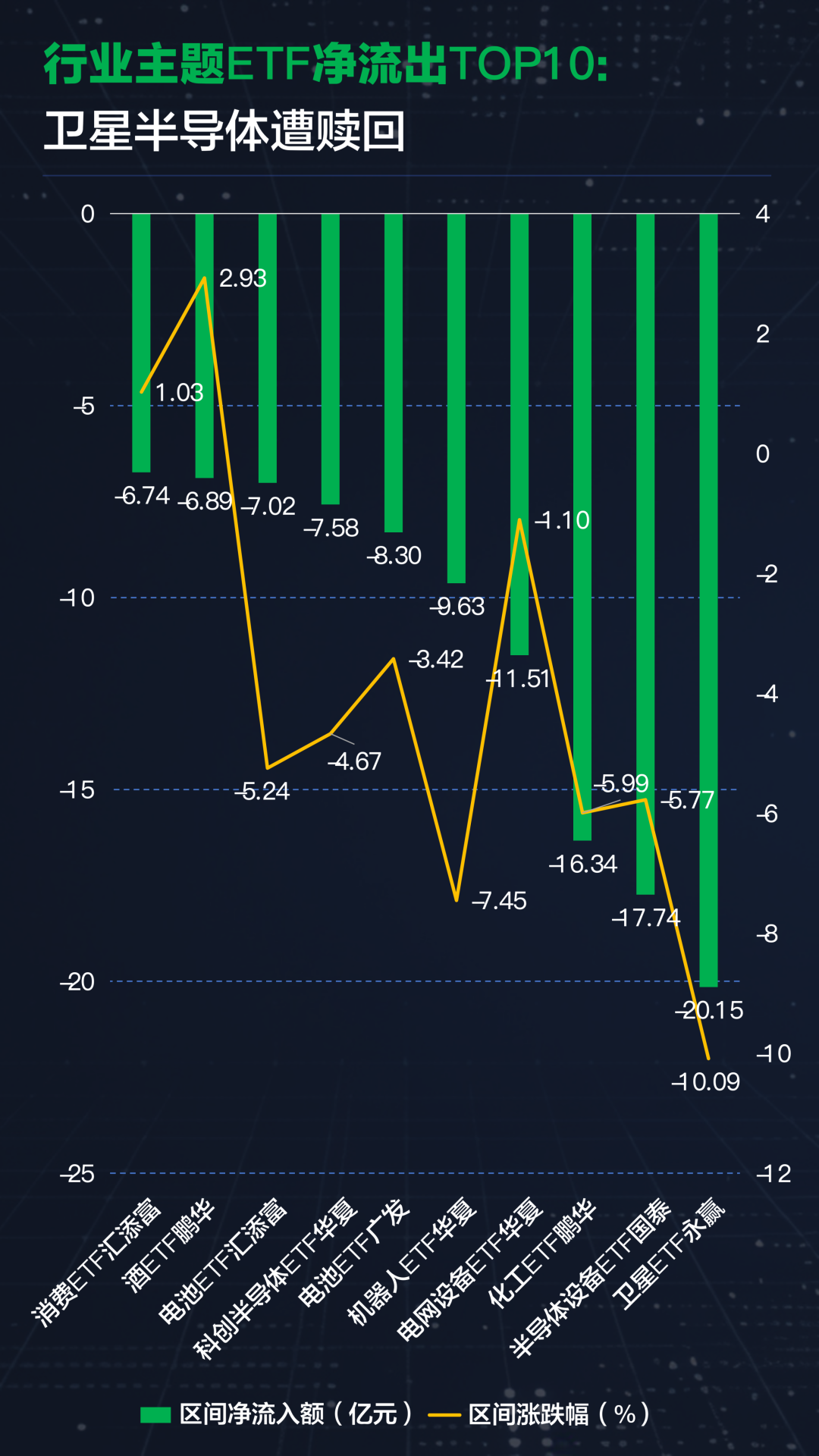

从流出来看,半导体(881121)以367亿元主力净流出高居榜首,且与第二名消费电子(881124)(139亿)之间存在约228亿的巨大断层。在全市场主力净流出超2,300亿的背景下,仅半导体(881121)一个行业就贡献了约16%的流出量,属于典型的"集中抛售"信号。这种断崖式差距意味着半导体(881121)板块遭遇的不是行业轮动中的正常减配,而更可能是方向性的资金撤离。

03

ETF资金:债券ETF受追捧

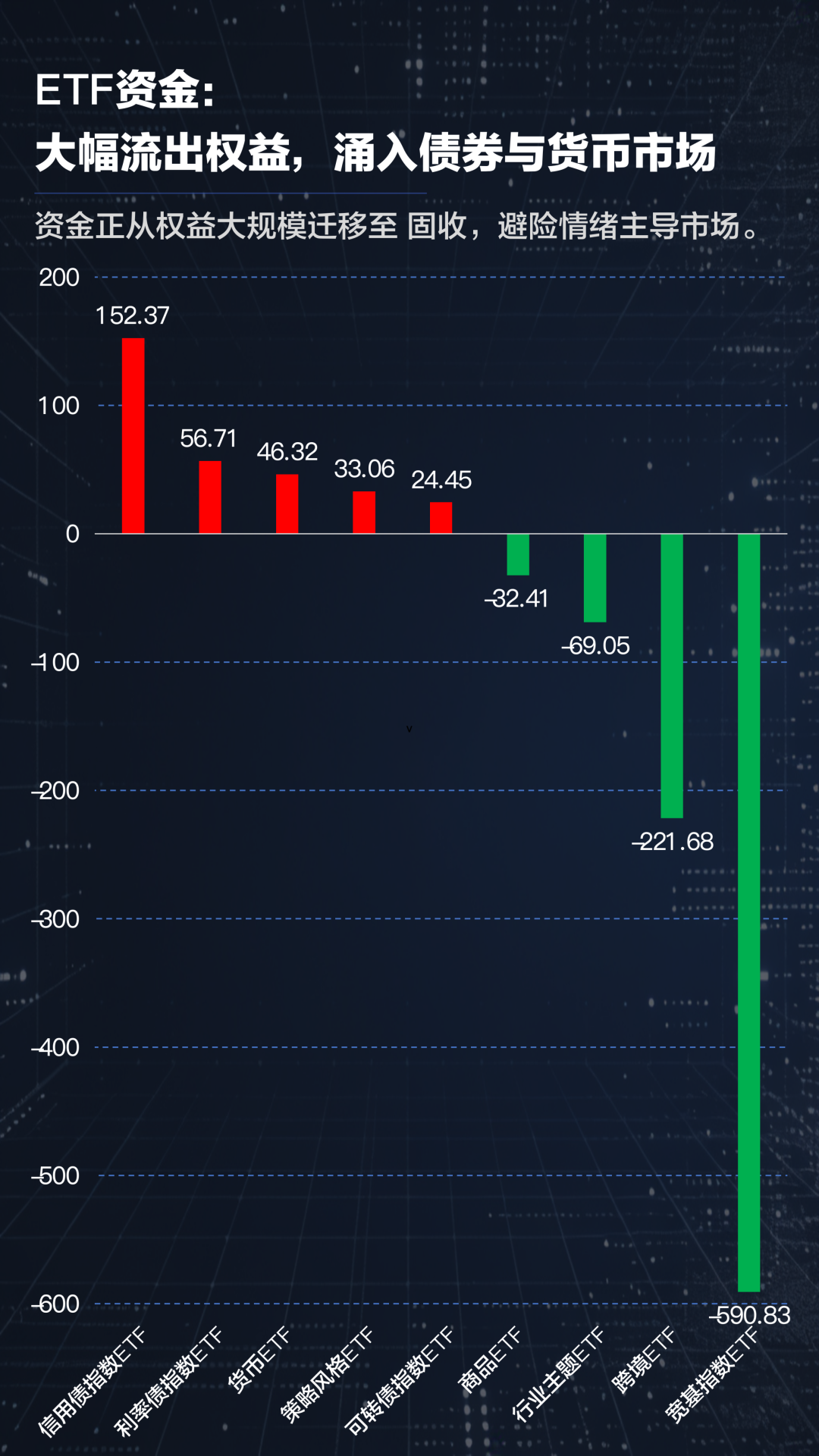

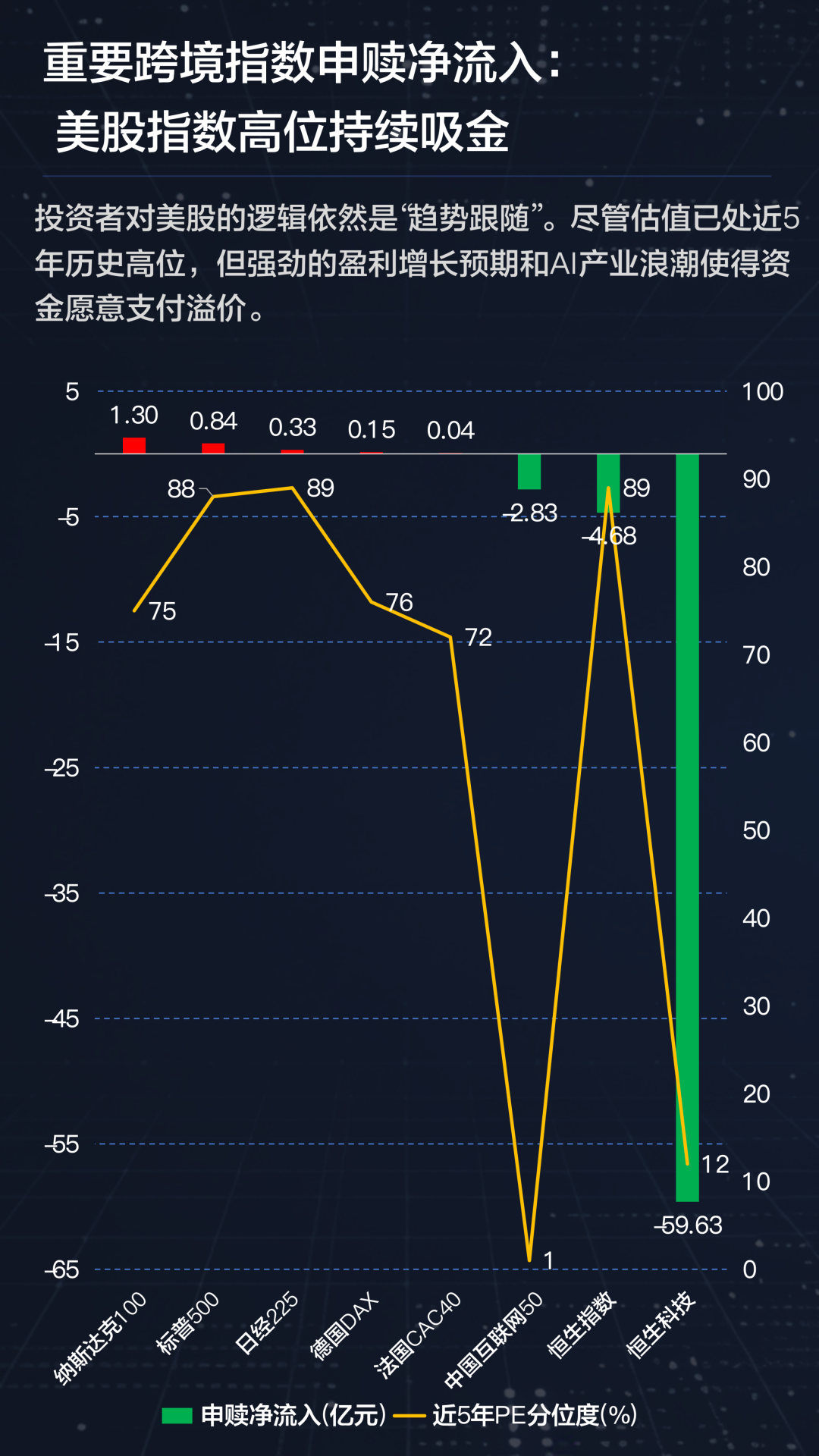

ETF市场资金流向呈现极端的"股债跷跷板"格局:宽基指数ETF单周净流出590.83亿元;叠加跨境ETF(-221.68亿)、行业主题ETF(-69.05亿)、商品ETF(-32.41亿),权益及另类资产类ETF合计失血约914亿元。与此同时,债券类ETF(信用债+利率债+可转债)合计净流入233.53亿元,货币ETF(511910)净流入46.32亿元,固收及现金管理类ETF合计吸金约279亿元。这不是普通的"调仓换股",而是资金从权益市场向固收市场的大规模"战略转移"。

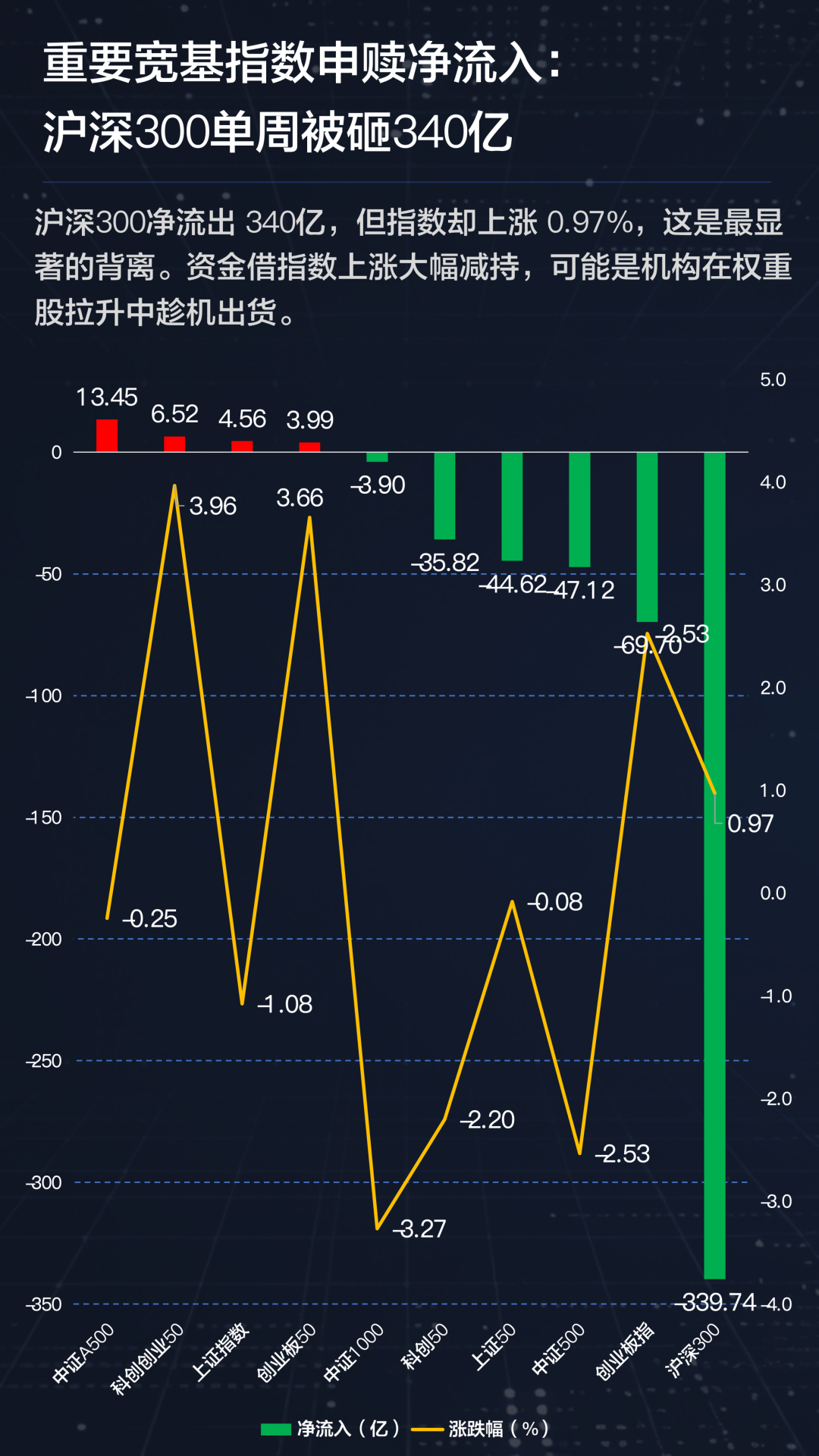

值得一提的是,沪深300(399300)、创业板指(399006)等大盘指数上涨背后,是大量资金从指数成分股中撤离,尤其是从非权重股中流出,而少数龙头股撑起了指数。净流入集中在少数聚焦龙头的指数(科创创业50、创业板50(399673)),而宽基指数(沪深300(399300)、创业板指(399006)、科创50(1B0688))均遭大幅赎回。

创业板指(399006)与创业板50(399673)背离,创业板指(399006)净流出69.70亿,却大涨2.53%;而其子集指数 创业板50(399673)净流入3.99亿,涨3.66%。说明资金并非整体看空创业板,而是 集中流入创业板50(399673)权重股,同时流出非权重的小市值创业板个股,导致创业板指(399006)整体上涨但资金大幅流出。

04

杠杆资金:融资买入占比降至9.33%阶段低位

从数据来看,融资买入占比从5月25日的10.87%连续四日下降至5月29日的9.33%,累计降幅达14.2%。这一变化比两融余额的波动更真实,它说明:即便前四日两融余额仍在小幅增加,散户加杠杆的"冲动"已经在快速降温。

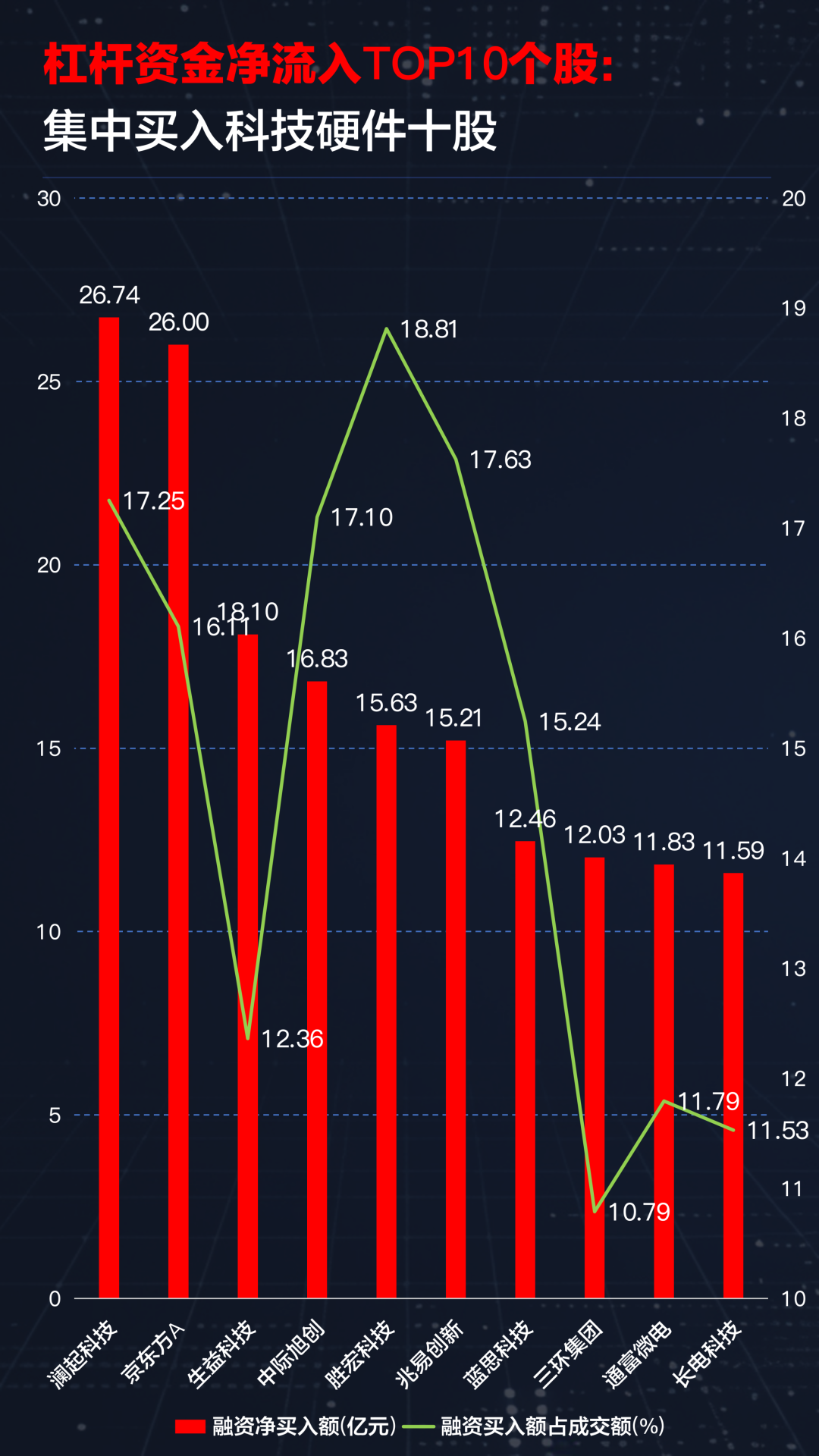

其中,SW元件(881270)行业以111.28亿元的融资净买入额断层领先,是第二名半导体(881121)的1.45倍。散户在此方向重注111亿,逻辑上是对"AI算力基建→PCB需求爆发"叙事的认同。

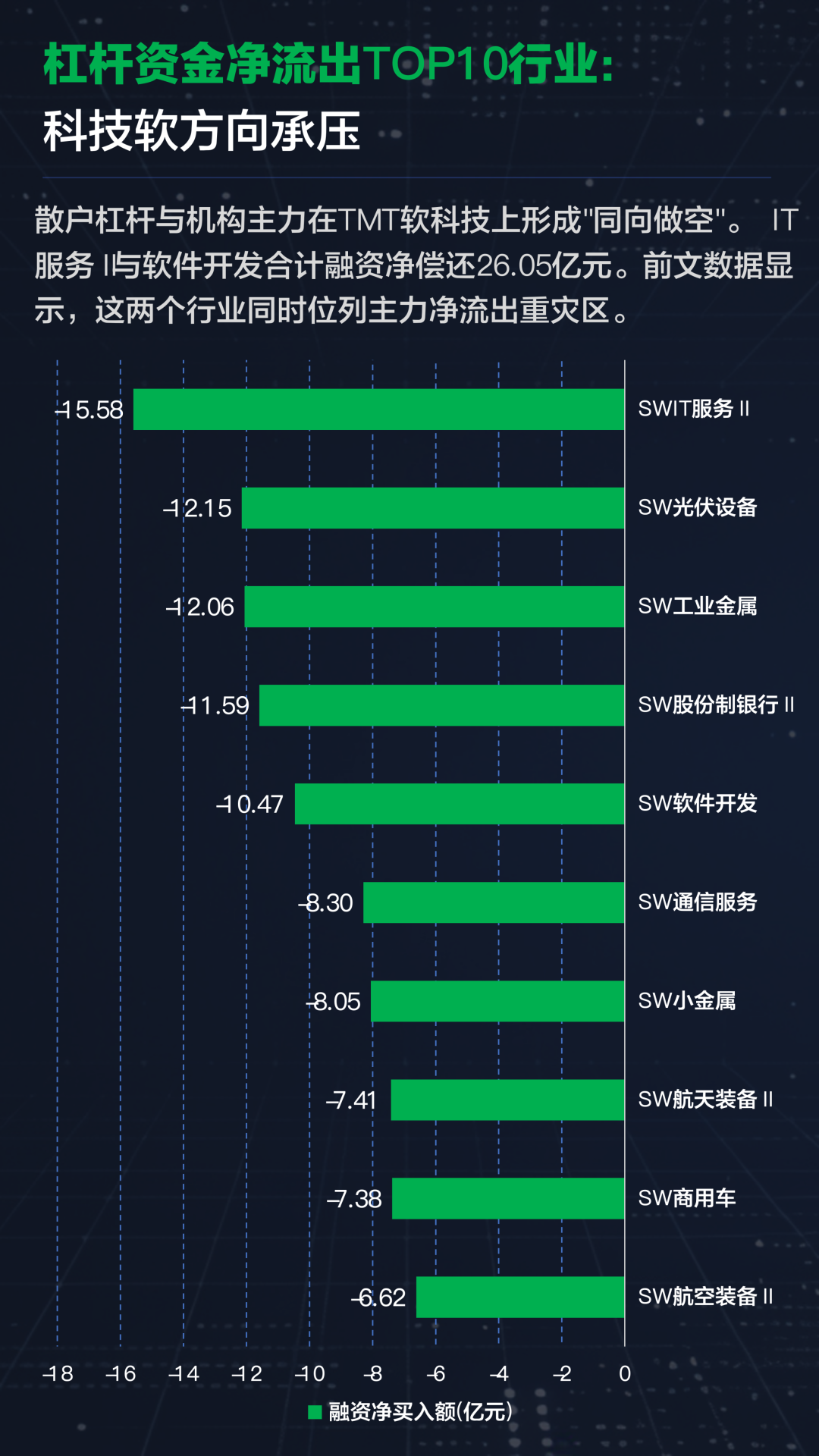

值得一提的是,散户杠杆与机构主力在TMT软科技上形成"同向做空"。SW IT服务(881271)Ⅱ与SW软件开发(881272)合计融资净偿还26.05亿元。前文数据显示,这两个行业同时位列主力净流出重灾区。