真正穿越周期的基金经理,都能找到这个平衡点

选成长还是选价值,是基民今年最纠结的事情。

以为成长太贵,结果AI、算力、半导体、存储涨得头晕目眩,以为价值太慢,结果资源、能源板块走出历史性表现,以及传统重工行业也一度被当做HALO资产热炒。

这不是成长和价值谁赢了,而是市场变得复杂,单一的风格维度,已经很难长期跑赢市场。

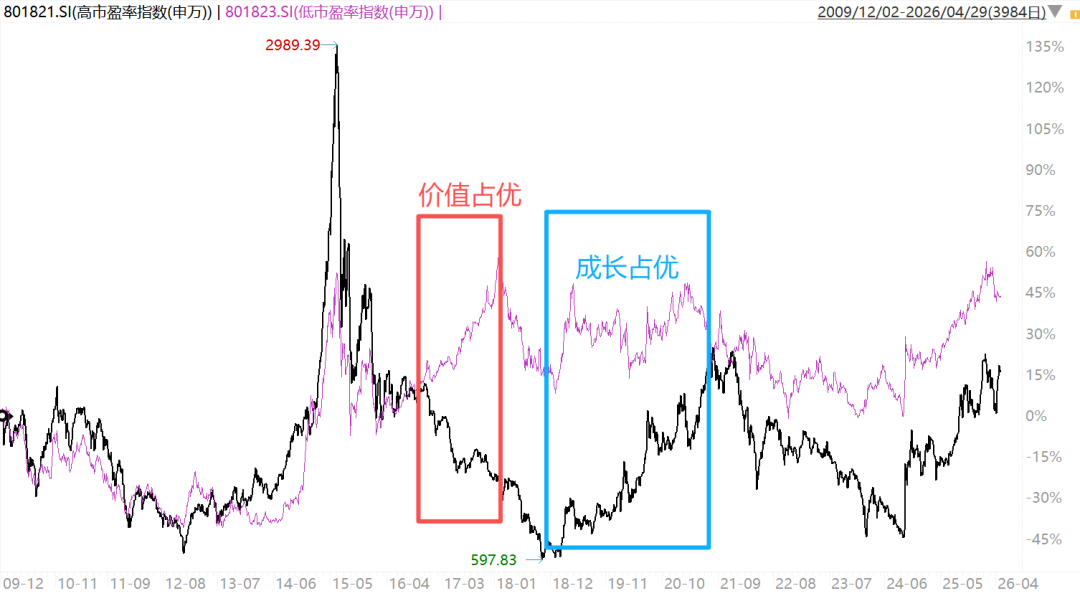

成长和价值,总被误解成对立面

一说成长,大家想到的就是AI、半导体、创新药、新能源;一说价值,想到的就是银行、煤炭、石油、公用事业。时间久了,成长就被理解成高估值、高弹性、市场焦点,价值就被理解成低估值、高分红、传统行业。

这种二元分类看起来简单,但其实很容易误导人。

因为成长股里也有估值合理、现金流很好的公司;传统行业里也可能有基本面恶化、看似便宜但长期不涨的公司。

从历史来看,成长和价值常常轮动,但并不是非此即彼。成长强的时候,投资者容易觉得估值不重要,一个好的故事更重要;价值强的时候,又容易觉得只有低估值和高分红才价值投资。

但拉长看,单纯押某一种风格都不容易。

成长股如果只有故事、没有业绩兑现,涨得越高,后面回撤可能越深。价值股如果只是便宜、没有基本面改善,估值再低也可能长期低迷,这个道理在市场摸爬滚打久一点的基民都懂。

风格漂移,才是基民真正要警惕的风险

比起纠结成长还是价值,基民更该警惕的是基金经理迫于短期业绩压力,做风格的赌博式切换。

有些基金,产品名字和投资框架看起来是价值风格,但一跑输市场,就迅速切向热门的方向寻求短期暴涨。调仓不是问题,市场变化了,基金经理当然可以调整。真正的问题是,调整有没有边界,能不能被原来的投资框架解释。

如果每次热点一变,组合就重新洗牌,那基民买到的就不是基金经理的主动管理能力,而是把钱给基金经理去赌博。

说到底,成长和价值不是不能切换,怕的是没有框架地切换。

有些基金经理是在成长和价值之间来回追风口,有些基金经理则是把成长和价值放进同一个框架里比较。

后者短期未必业绩最好,但更让人放心,也不至于因为一时浮亏就割肉跑路。下面我们看三个代表性老将,他们都在不同程度上体现了成长与价值结合的思路。

朱少醒:成长里带着估值约束

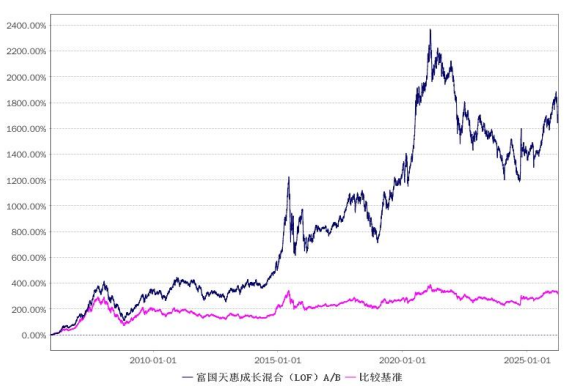

朱少醒的代表作富国天惠精选成长,是一个比较典型的成长价值样本,2005年11月任职以来总回报1852%。

来源:国国天惠精选成长2026年一季报

这个基金主要投资于具有良好成长性且合理定价的股票,选股标准是快速成长、合理定价。这句话很关键,前半句看成长,后半句看价格。

持仓上,一季报基本保留了上一季度的重仓方向,只做了小幅调整。组合里既有半导体材料、新能源等偏成长和制造的方向,也有银行、新材料等相对稳健的板块。

这类基金的特点是,不会把自己锁死在某一个赛道里,而是寻找具有良好“企业基因”、公司治理结构完善、管理优秀的企业。既能看到企业未来空间,也看当前价格是否合理。

谢治宇:兑现成长,增持价值

谢治宇这次一季报有一些争议,但依然体现其成长、价值结合的特点。

先看业绩。数据显示,谢治宇代表作兴全合润A,今年以来收益14.84%,近一年收益59.34%。

仓位上,从2025年四季度末的92.52%降到2026年一季度末的83.73%,创下2016年以来低位。主要兑现了部分高收益的算力硬件、新能源方向的龙头,增配了电力设备、化工等更偏防御或低估值的方向。

4月以来,兴全合润表现不差,但在科技成长上涨的过程中,他并没有继续把仓位打满,而是降低仓位、保持组合的均衡性。

这和前面提到的为了短期业绩去押注不同风格,并不一样。谢治宇本来就不是赛道型基金经理,一季度的小幅调仓,更像是在科技成长和价值之间做平衡,这也是为什么他能长期获得基民的信任,16年任期跑出800%的收益。

周蔚文:产业趋势+中长期低估

周蔚文的投资框架,更诠释了为什么不要把成长和价值对立起来。

先看业绩。数据显示,截至4月28日,中欧新蓝筹A近六月收益13.05%,近一年收益92.02%;成立以来收益率接近1000%。

再看持仓。周蔚文管理的中欧新蓝筹一季度新进通信设备、金融方向龙头,增持AI产业链、化工、有色等方向;另一只中欧时代先锋则新进通信设备、化工方向,增持化工、AI产业链和新能源方向。

这些持仓放在一起,很难说是成长还是价值风格,而是在不同资产里找景气度、盈利确定性和估值性价比的交集。

来源:中欧新蓝筹2026年一季报

这也是很多长跑健将基金经理的共同点,他们不会把自己框死在单一风格里,而是不断在产业趋势和估值性价比之间做平衡,找到确定性的东西。

结尾

市场风格会变,基金经理排名也会变。对基民来说,与其争论到底该买成长还是价值,不如看基金经理有没有能力把两者结合到一起。

能穿越多个周期,长期跑赢的基金经理,大多不是风格极致的那一类,而是在成长和价值之间找到了稳定平衡点的人。

0人