私募信贷市场迎“大考”,Blue Owl(OWL.US)将成行业健康度关键温度计

2026年第一季度,美国私募信贷市场走到了多空双方激烈博弈的十字路口。作为规模达1.8万亿至2万亿美元另类资产版图中增长最快的赛道之一,这一行业正在经历前所未有的审视——而处于风暴中心的另类资产管理公司Blue Owl Capital(OWL.US)已成为衡量其健康状况的核心温度计。该公司将于4月30日美股盘前发布第一季度财报,届时将面临投资者与华尔街分析师的密集拷问。

私募信贷行业危机:从“限赎”到“永久关闭”的信任裂痕

2026年2月,Blue Owl宣布旗下一只规模16亿美元的私募信贷基金永久关闭赎回窗口,投资者或许只能等待基金逐步清盘。市场将其视为私募信贷风险暴露的一个标志性事件。

短短一个多月后,更大规模的震撼数据揭晓:Blue Owl于4月初披露,旗下非上市商业发展公司(BDC)基金遭遇到史无前例的赎回潮。其中,规模360亿美元的旗舰基金OCIC收到的赎回请求占比约21.9%,而上季度仅为5.2%;规模较小、聚焦科技领域的OTIC基金赎回请求更高达40.7%,上季度为15.4%。合计约56亿美元的资产被要求赎回,最终仅批准了缩减至5%上限上限的实际兑付,约42亿美元资金被强行留存于基金中。消息公布当天,Blue Owl股价盘前一度暴跌10%。

Blue Owl在上述赎回安排中明确将比例异常指向了市场对“AI相关颠覆对软件公司冲击”的高度忧虑。管理层试图安抚市场,称“持续观察到公众对私募信贷的讨论与投资组合基本趋势之间存在显著背离”——这一表态如今已成为检验本季财报管理层措辞的一个基准参照。

行业内部的连锁反应仍在持续。3月初,黑石旗下私募信贷基金BCRED的赎回申请触及7.9%,超出其设定的7%上限;贝莱德旗下企业贷款基金也录得创纪录的9.3%赎回申请,约12亿美元赎回请求同样被控制在5%上限以下。

在Blue Owl财报即将亮相之际,另类资管同行的业绩预告已为市场情绪提供了部分参照坐标:Ares Management于4月1日下调一季度前景指引,初步预计已实现净绩效收入约7500万美元,同比高于上年同期的4100万美元,但低于此前约1亿美元的内部指引。公司将部分策略绩效收入的确认延迟至后续季度,同时重申全年超过3.5亿美元净绩效收入目标不变。

TPG于4月29日率先发布一季报,Non-GAAP每股收益仅为0.26美元,大幅低于市场预期的0.60美元(即低于预期0.34美元),季度经济股本回报率为-2.6%。公司GF Score仅录得63/100,其中增长维度得分低至1/10。TPG现有P/E比率高达94.4倍,偏高的估值叠加盈利疲软,进一步加重了投资者对另类资产管理板块的审慎评估。此外,Ares与TPG两家公司均维持了全年指引不变,显示出管理层对中长线业务趋势仍具一定信心,但短期定价与业绩压力显然仍处于释放阶段。

评级遭降,Blue Owl为何处于风暴中心?

2026年4月8日,穆迪评级将Blue Owl旗下的OCIC基金展望从“稳定”下调至“负面”,并同步将美国商业发展公司(BDC)行业整体展望从“稳定”下调至“负面”。穆迪明确指出,OCIC第一季度的赎回请求“显著高于同业”,并预计“未来几个季度赎回请求将持续高企,资金流入将进一步放缓,导致OCIC目前强劲的资本和流动性状况逐渐消散”。

值得注意的是,穆迪还揭示了一个结构性风险:大部分赎回请求来自极少数投资者,这暴露了OCIC股东基础存在一定的集中度问题。

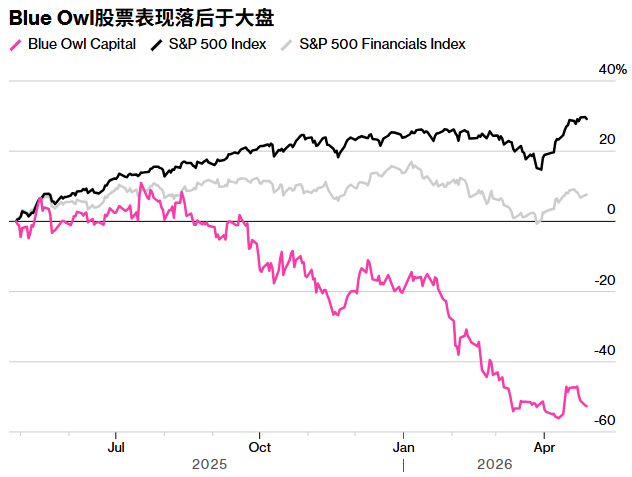

此外,标普全球3月亦将Cliffwater旗下330亿美元私募信贷基金展望从“稳定”下调至“负面”。Blue Owl股价今年迄今已累计下挫约40%,4月6日收于8.45美元的历史收盘新低。

Blue Owl之所以在本轮风波中沦为私募信贷板块的“众矢之的”乃至观察私募信贷行业健康度的绝佳指标,根源在于它对软件行业借款人的信用敞口极高。摩根士丹利数据显示,软件行业目前约占非上市BDC投资组合的26%,在私募信贷CLO中的敞口也约达19%。

更深层的问题在于结构:这些贷款的期限分布呈现“前重后轻”特征。11%的软件行业直接贷款将于2027年到期,2028年到期比例进一步升至20%。若市场流动性持续收紧、放贷机构风险偏好下降,大量软件债务人将面临再融资成本大幅抬升的窘境,债务展期难度会直接推高违约风险。

摩根士丹利以Joyce Jiang为首的分析师团队警告,软件行业贷款的信贷基本面在全行业中最为脆弱,呈现“高杠杆、低偿债覆盖率”的双重压力。大摩预计私募信贷直接贷款违约率将从当前约5%攀升至8%附近,逼近新冠疫情期间的违约峰值。

买入良机?财报“弱中见稳”:估值已计的“末日”,等待证伪

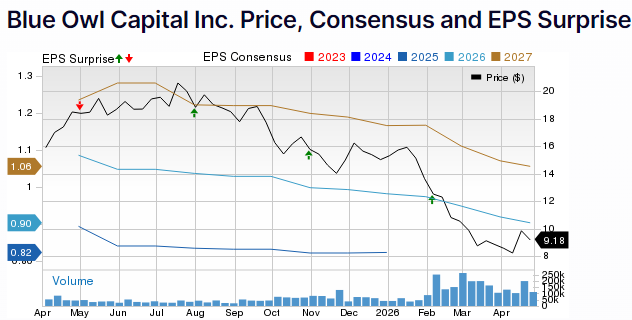

在4月30日财报正式亮相前夕,前景基调呈现微妙的“弱中见稳”:据分析师平均预期,Blue Owl一季度管理资产规模预计达3160亿美元,费用相关收益预计3.84亿美元,均较去年同期有所增长。Zacks一致预期EPS为0.19美元,同比上升约11.8%;营收预期为6.986亿美元。不过,Zacks定量模型认为该公司本季超出预期的概率偏低。

华尔街对Blue Owl的评级分布也耐人寻味——没有“卖出”评级,有11个“买入”和5个“持有”。Raymond James分析师Wilma Burdis的观点颇具代表性:“该股目前的估值已经包含诸多‘末日’情景。相较于预期中声誉的重大损害,持续良好的融资势头将是一个利好消息。”

美国银行证券分析师Craig Siegenthaler则持较为保守的立场,预计一季度整体业绩将“相对疲软”,主要拖累因素来自私募信贷业务的募资下降、净流入减少,以及交易量减弱和杠杆贷款利差扩大带来的投资回报下降。

关注三大核心指标

第一,融资动能与赎回趋势。 Blue Owl的联席首席执行官Marc Lipschultz在2月财报电话会上表示,公司科技贷款业务中没有任何“危险信号”甚至“警示信号”。投资者期望此次财报能提供最新进展,验证这一论断是否依然成立。与此同时,零售端非上市BDC的高赎回活动是否会持续,将对净资金流入形成多大程度的拖累,也是评估未来管理费收入路径和公司整体流动性管理的关键线索。

第二,软件资产的信用质量。 在摩根士丹利警告违约率攀升至8%、以及贷款集中到期浪潮逼近的双重背景下,Blue Owl对软件贷款的拨备充足性和不良贷款率的边际变化将成为最核心的观察指标。此外,投资者仍需继续审视其在数据中心融资领域的信用敞口——成功令旗舰基金募资翻倍与部分高价值项目融资受阻之间形成的“软肋”,将考验公司是否可以有效控制其整体信用风险的敞口边界。

第三,机构需求能否抵消散户疲软。 面临零售端情绪持续承压的格局,机构资本能否形成充分的替代性资金流入,将对另类资管的整体资金来源转换构成关键考验。Ares虽指引疲弱但仍维持全年目标,折射出一线差异化的经营韧性与挑战并存的现实。

富国银行分析师Finian O‘Shea的判断为这一局面提供了更为情景化的复杂背景:当前一些上市BDC股价处于低迷状态,估值已显诱人,利差收窄为信用真正稳定的组合创造了获取超额收益的机会——但他同时警告,“我们对可能持续蔓延的损失仍持审慎态度”。

此外,上市的BDC与股票一样进行交易,它们也将在未来几周内公布财报。Blue Owl旗下专注于科技领域的上市投资工具Blue Owl Technology Finance Corp.(OTF.US),以及其主要的上市私募信贷工具Blue Owl Capital Corp.(OBDC.US)都将于下周公布财报。

0人