英伟达财报与业绩指引超预期,科创半导体ETF低开高走

全球最受瞩目的财报——英伟达(NVDA.US)四季度财报公布,英伟达当季总营收同比增长73%,从去年同期的393亿美元增至681.3亿美元。业绩指引同样好于预期。英伟达预计第一财季营收为780亿美元,上下浮动2%。分析师预期为726亿美元。

在海外利好映射下,A股半导体设备有望冲击5连涨,高“设备”含量的科创半导体ETF(588170)、半导体设备ETF华夏(562590)继昨日大涨后,再度低开高走,截至13:15,纷纷涨超1%。

个股方面,欧莱新材(688530.SH)上涨16.64%,京仪装备(688652.SH)上涨7.42%,芯源微(688037.SH)上涨5.57%,拓荆科技(688072.SH),神工股份(688233.SH),龙图光罩(688721.SH)等个股跟涨。

然而,无论资本市场如何博弈,对于实体产业,尤其是存储芯片行业而言,英伟达财报的意义远超股价波动。它是整个产业链的“定盘星”,直接决定了未来两年的产能规划、技术路线与盈利周期。

一、需求端的终极验证:HBM是“硬通货”

英伟达财报对存储产业最核心的意义,在于对HBM需求刚性的终极验证。

当前,AI服务器与传统服务器的本质区别在于“存算比”的重构。一台搭载Blackwell Ultra或即将量产的Rubin架构的AI服务器,其HBM容量需求是普通服务器的数十倍。

在产能方面,Blackwell系列芯片的产能爬坡是本财季市场关注的重点之一。英伟达财报显示,该产品线的生产和交付进展顺利,已成为游戏和专业可视化业务增长的重要驱动力。

望未来,英伟达披露了Rubin平台的宏大规划:该平台包含六款新芯片,相比Blackwell可将推理Token成本降低最高10倍。亚马逊(AMZN.US)AWS、谷歌云、微软(MSFT.US)Azure和甲骨文(ORCL.US)云已确认将成为首批部署Vera-Rubin架构的厂商。鉴于这些云巨头明确的部署意向,以及Rubin架构对HBM容量的指数级需求,这或许可视为向三星、SK海力士和美光三大存储原厂发出的强烈“加单信号”——预示着未来供应链必将迎来大规模的需求释放与产能锁定。

根据TrendForce及产业链最新调研,HBM4的初始良率仅在30%-40%之间,距离85%的盈利平衡点尚有距离。英伟达的财报表态将决定三大厂是否敢于在良率爬坡期激进扩产。可以说,英伟达的订单预期是存储厂敢于投入巨资建设TSV(硅通孔)和混合键合产线的唯一信心来源。如果英伟达描绘的2027年算力蓝图足够宏大,存储原厂就有理由无视短期的良率阵痛,持续追加资本开支。

二、价格周期的“发令枪”:从结构性紧缺到全面涨价

存储行业具有极强的周期性,而英伟达是本轮“超级周期”的发起者。

此前,由于主流晶圆厂将产能大量转移至HBM产线(生产HBM消耗的晶圆面积是标准DRAM的3倍以上),导致传统DDR5和NAND Flash产能受到挤压,出现结构性缺货。市场数据显示,2026年初存储价格已出现大幅跳涨,部分品类涨幅甚至超过100%。

资料来源:东海证券

英伟达CFO称,大型云计算公司的资本支出计划接近7000亿美元。较2025年增长60%以上,其中大部分投向数据中心和AI处理器。这将意味着这种‘产能虹吸效应’将在未来几个季度进一步加剧。SK海力士等巨头已坦言‘2026年无法满足所有客户需求’,这不仅会支撑HBM价格维持高位,更将强制通用存储价格继续上行。

对于中游模组厂和分销商而言,英伟达的强劲业绩是库存重估的最佳理由;对于上游设备商而言,这意味着存储原厂将有更多利润用于购买新的刻蚀、沉积及检测设备。简言之,英伟达的财报好坏,直接决定了本轮存储涨价周期的持续时间与高度。即便股价短期因“利好出尽”而回调,实体产业的涨价逻辑也不会因此改变。

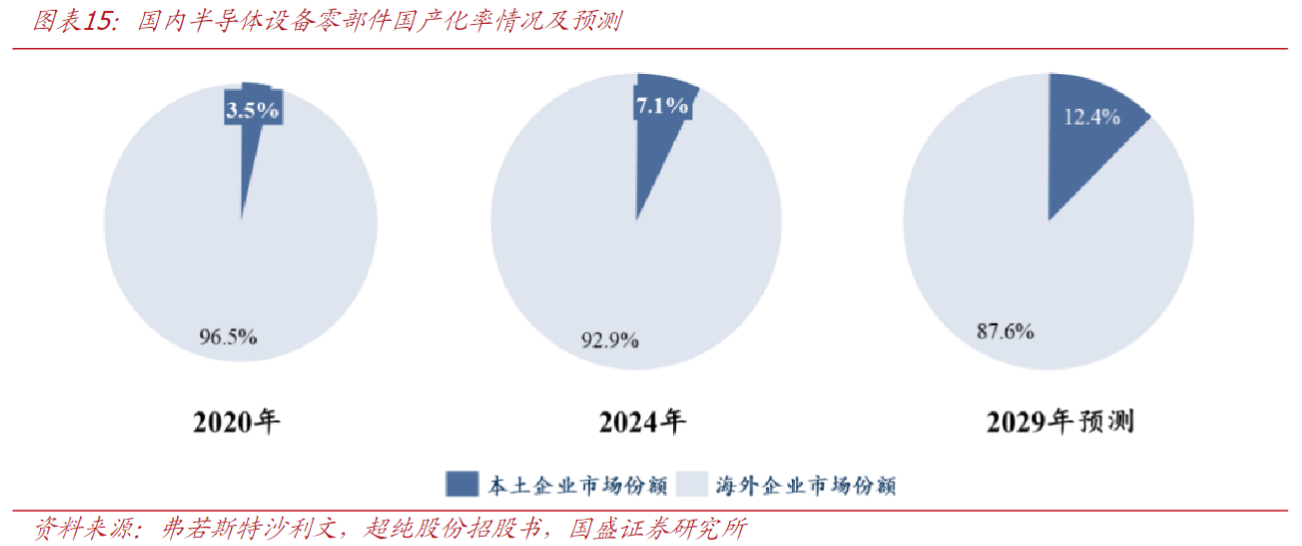

三、国产替代的“加速器”:设备与材料的战略突围

对于中国存储产业而言,英伟达财报不仅是一个参照系,更是一次供应链安全压力的测试,它将直接催化国产半导体设备与材料的加速导入。

Bernstein Research预测,到2028年中国本土AI芯片产量将满足国内104%的需求。然而,这一目标的实现面临着严峻的挑战:若英伟达因HBM供应不足或政策扰动而缩减对华高端算力输出,国内云厂商将被迫加速转向“国产AI芯片+国产存储”的自主生态。这种切换并非简单的芯片替换,而是对整个上游制造链条的重构。

首先,在设备端,HBM工艺的复杂性为国产设备提供了绝佳的“试飞”窗口。HBM所需的混合键合、高精度TSV深孔刻蚀以及多层堆叠对准检测,是传统存储产线未曾大规模应用的工艺。当国际巨头受限于出口管制无法提供最新一代设备时,国内存储大厂为了保障2027年的产能扩张,必须加大对北方华创(002371)(002371.SZ)、中微公司(688012.SH)、拓荆科技等国产设备商的验证力度。英伟达财报中若透露出全球HBM产能极度紧缺的信号,将倒逼国内晶圆厂加快国产设备的上线节奏,从“备胎”转为“主力”,从而在量价齐升中推动国产设备商业绩的爆发式增长。(以上个股仅作为,不作为推荐。)

其次,在材料端,先进封装对特种材料的依赖将催生本土供应链的崛起。HBM堆叠层数的增加使得前驱体、抛光液(CMP)、临时键合胶、底部填充胶等材料的消耗量成倍增长,且对纯度要求极高。一旦国际供应链出现波动,拥有自主可控能力的本土材料厂商(将获得前所未有的导入机会。

因此,英伟达的每一次产能预警,都在客观上为中国国产设备和材料厂商撕开了一道市场缺口。这种由外部压力转化的内部动力,将是2026-2027年中国半导体上游最确定的投资主线。

四、半导体投资怎么选?

对于大多数投资者而言,半导体设备行业技术迭代快、周期性强、个股波动巨大,直接投资单一公司的风险很高。因此,更建议采取“指数化投资”的策略,通过购买相关ETF,来分享行业整体的成长红利,同时分散个股风险。

目前市场上有两只颇具代表性的产品:

半导体设备ETF华夏(562590):它跟踪中证半导体材料设备主题指数,其中半导体设备的含量在全市场指数中最高(约63%)。这直接受益于全球芯片涨价潮对“卖铲人”(设备商)的确定性需求。

科创半导体ETF(588170):跟踪指数是科创板唯一的半导体设备主题指数,其中先进封装含量在全市场中最高(约50%),聚焦于科技创新前沿的硬核设备公司。

投资时需要注意,这类产品波动较大,更适合作为长期资产配置的一部分,并采用定投、网格等方式平滑成本。核心是把握“AI驱动半导体长期成长”这条主线,而不是进行短期的价格博弈。

投资者在证券交易所像买卖股票一样交易以上ETF,主要成本是券商交易佣金和基金运作费用(包括管理费0.5%/年、托管费0.1%/年,均从基金资产中扣除),投资者在申购或赎回基金份额时,申购赎回代理机构可按照不超过0.5%的标准收取佣金。

联接基金风险提示:作为目标ETF的联接基金,目标ETF为股票型基金,因此ETF联接基金的风险与收益高于混合基金、债券基金与货币市场基金。ETF联接基金存在联接基金风险,跟踪偏离风险,与目标ETE业绩差异的风险,指数编制机构停止服务的风险,标的指数变更的风险,成份券停牌或违约的风险等。

科创半导体ETFA类基金申购时一次性收取申购费,无销售服务费,前端申购费用:申购金额<100万元,1.0%;100万元≤申购金额<500万元,0.5%;申购金额≥500万元,1000元/笔;赎回费用:持有期限<7日,1.5%;7日≤持有期限,0%;C类无申购费,但收取销售服务费,销售服务费0.2%每年,赎回费用:持有期限<7日,1.5%;持有期限≥7日,0%。二者因费用收取、成立时间可能不同等,长期业绩表现可能存在较大差异,具体请详阅产品定期报告。

半导体设备ETF华夏A类基金申购时一次性收取申购费,无销售服务费,前端申购费用:申购金额<100万元,1.2%;100万元≤申购金额<200万元,0.9%;200万元≤申购金额<500万元,0.6%;申购金额≥500万元,1000元/笔;赎回费用:持有期限<7日,1.5%;7日≤持有期限,0%;C类无申购费,但收取销售服务费,销售服务费0.3%每年,赎回费用:持有期限<7日,1.5%;持有期限≥7日,0%。二者因费用收取、成立时间可能不同等,长期业绩表现可能存在较大差异,具体请详阅产品定期报告。

科创板特别风险提示:本基金的基金资产可投资于科创板,会面临因投资标的、市场制度以及交易规则等差异带来的特有风险,包括但不限于如下特殊风险:流动性风险、退市风险、股价波动风险。

风险提示:1.上述基金为股票基金,主要投资于标的指数成分股及备选成分股,其预期风险和预期收益高于混合基金、债券基金与货币市场基金,上述基金属于中高风险(R4)品种,具体风险评级结果以基金管理人和销售机构提供的评级结果为准。2.上述基金存在标的指数回报与股票市场平均回报偏离、标的指数波动、基金投资组合回报与标的指数回报偏离等主要风险。3.投资者在投资上述基金之前,请仔细阅读上述基金的《基金合同》、《招募说明书》和《产品资料概要》等基金法律文件,充分认识上述基金的风险收益特征和产品特性,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策,独立承担投资风险。4.基金管理人不保证上述基金一定盈利,也不保证最低收益。上述基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成对上述基金业绩表现的保证。5.基金管理人提醒投资者基金投资的“买者自负”原则,在投资者做出投资决策后,基金运营状况、基金份额上市交易价格波动与基金净值变化引致的投资风险,由投资者自行负责。6.中国证监会对上述基金的注册,并不表明其对上述基金的投资价值、市场前景和收益作出实质性判断或保证,也不表明投资于上述基金没有风险。7.本产品由华夏基金发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。8.联接基金风险提示:作为目标ETF的联接基金,目标ETF为股票型基金,因此ETF联接基金的风险与收益高于混合基金、债券基金与货币市场基金。ETF联接基金存在联接基金风险,跟踪偏离风险,与目标ETF业绩差异的风险,指数编制机构停止服务的风险,标的指数变更的风险,成份券停牌或违约的风险等。9.市场有风险,投资需谨慎,本内容提及的个股不构成个股推荐。

0人