存储芯片热带动先进封装需求,美光收购晶圆厂,马斯克也打算入局?

截至2026年1月20日10:01,上证科创板半导体材料设备主题指数(950125)下跌0.08%。成分股方面涨跌互现,富创精密(688409.SH)领涨5.02%,兴福电子(688545.SH)上涨4.64%,华海诚科(688535.SH)上涨3.93%;金宏气体(688106.SH)领跌4.74%,芯源微(688037.SH)下跌2.50%,耐科装备(688419.SH)下跌2.34%。科创半导体ETF(588170)多空胶着,最新报价1.88元。流动性方面,科创半导体ETF盘中换手6.17%,成交4.16亿元。

截至2026年1月20日10:03,中证半导体材料设备主题指数(931743)上涨0.55%,成分股江化微(603078)(603078.SH)上涨9.99%,康强电子(002119)(002119.SZ)上涨7.07%,华海诚科(688535.SH)上涨6.50%,神工股份(688233.SH)上涨6.17%,珂玛科技(301611)(301611.SZ)上涨5.65%。半导体设备ETF华夏(562590)上涨0.39%,最新价报2.06元。流动性方面,半导体设备ETF华夏盘中换手4.17%,成交1.23亿元。

近日,美光科技(MU.US)公司表示,内存芯片短缺在过去一个季度愈演愈烈,并重申供应紧张状况将持续到今年之后,原因是人工智能(AI)基础设施建设对高端半导体的需求激增。“我们当前看到的短缺程度的确前所未见,”美光运营执行副总裁Manish Bhatia上周五在纽约州一个生产基地奠基仪式后接受采访时表示。Bhatia指出,制造AI加速器所需的高带宽内存“正在占用整个行业如此之多的可用产能,以至于手机和个人电脑等传统领域面临严重短缺”。

当英伟达(NVDA.US)的AI芯片以每秒数TB的数据吞吐能力驱动全球大模型训练时,真正让它“跑起来”的,或许不是晶体管有多小,而是芯片被“叠”得有多巧。在摩尔定律逐渐失速的今天,一场静默却深刻的变革正在晶圆厂与封装车间之间悄然上演——先进封装,这个曾被视为“后道工序配角”的技术,正一跃成为决定算力上限的核心战场。

近期两大标志性事件印证了这一趋势:存储巨头美光宣布收购晶圆厂,剑指HBM内存的先进封装自主权;特斯拉CEO马斯克则被曝计划自建封装产线,意图掌控自动驾驶芯片的集成命脉。一边是传统IDM厂商向上游整合,一边是终端系统玩家向下沉侵,殊途同归的背后,是对同一战略高地的争夺——谁掌握先进封装,谁就握住了通往下一代算力的钥匙。

先进封装为何成为兵家必争之地?

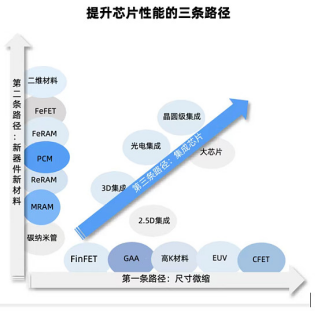

所谓“先进封装”,是指超越传统引线键合(Wire Bonding)的新型芯片集成技术,包括2.5D/3D封装、Chiplet(芯粒)、硅通孔(TSV)、扇出型封装(Fan-Out)等。其核心目标是在不依赖更先进制程(如2nm、1.4nm)的前提下,通过物理堆叠或高密度互连,提升芯片整体性能、能效和集成度。

资料来源:乐晴智库

过去,摩尔定律主导芯片发展——晶体管越做越小,性能自然提升。但随着制程逼近物理极限,继续微缩的成本和技术难度剧增。于是,业界转向“超越摩尔”(More than Moore)路径,而先进封装正是关键抓手。

以AI芯片为例,英伟达最新Blackwell架构GPU需搭配HBM3E内存,二者通过2.5D封装集成在同一中介层(Interposer)上,数据传输带宽高达数TB/s。若采用传统封装,根本无法满足AI大模型训练对内存带宽的爆炸性需求。

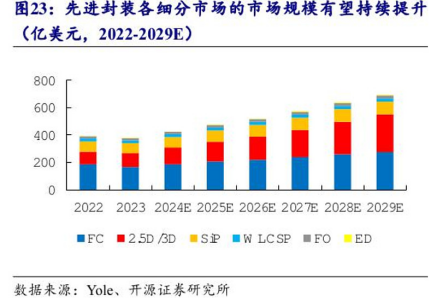

市场数据印证了这一趋势。据Yole Group预测,全球先进封装市场规模将从2024年的约500亿美元增长至2029年的近900亿美元,年复合增长率达12%,远高于传统封装市场。其中,用于AI和高性能计算(HPC)的2.5D/3D封装增速最快。

综上,无论是美光收购晶圆厂,还是马斯克考虑自建封装线,背后逻辑一致:在算力竞赛白热化的时代,先进封装已从“后道工序”升级为决定芯片系统性能的核心战场。谁掌握先进封装能力,谁就更有可能在AI、自动驾驶、数据中心等下一代技术浪潮中占据先机。

对半导体设备的拉动作用

先进封装的快速发展,正在显著拉动对专用半导体设备的需求。与传统封装不同,先进封装涉及光刻、刻蚀、薄膜沉积、电镀、CMP(化学机械抛光)等前道工艺技术,使得原本主要用于晶圆制造的设备大量延伸至封装环节。

例如,在2.5D/3D封装中,硅中介层(Interposer)或硅桥(Silicon Bridge)的制造需要高精度光刻和深硅刻蚀设备;TSV(硅通孔)工艺则依赖深反应离子刻蚀(DRIE)设备和高均匀性电镀系统;而Chiplet集成中的混合键合(Hybrid Bonding)技术,对表面平整度要求极高,推动了先进CMP设备和清洗设备的升级需求。

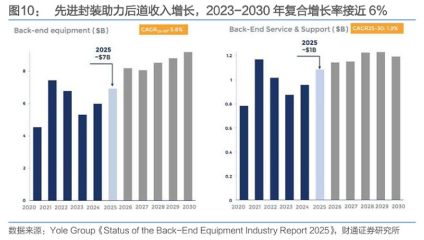

Yole Group 在报告中指出,2025年后端设备总收入约70亿美元,预计到2030年将超过90亿美元,年复合增长率接近6%。

值得注意的是,这一趋势也改变了设备厂商的竞争格局。过去以封装设备为主的厂商(如ASM Pacific、Besi)正加速向混合工艺领域拓展,而传统前道设备龙头(如应用材料、泛林、东京电子)则凭借技术优势大举进入先进封装市场。例如,应用材料公司已推出专用于混合键合的Endura平台,并称其“先进封装业务已成为增长最快的细分板块之一”

因此,先进封装不仅是芯片设计与制造的融合点,更成为半导体设备行业的新引擎,推动设备技术边界持续向前延伸。

半导体设备指数怎么选?

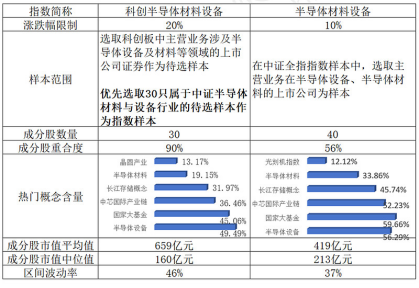

目前市场上聚焦半导体设备的指数有两只,分别是中证半导体材料设备以及科创半导体材料设备指数。

1. 市场定位不同:科创板唯一设备指数 vs 全市场设备含量最高指数

“科创半导体材料设备”指数严格从科创板中筛选主营业务涉及半导体材料与设备的公司,因此在指数成分中半导体设备(60%)、半导体材料(25%)占比靠前,突出科技创新属性和成长潜力;

而“半导体材料设备”指数则从中证全指样本中广泛选取相关企业,将半导体设备龙头尽数收入囊中,因此指数成分中半导体设备含量63%,相较前者还要更高。

前者是科创板中唯一聚焦半导体设备的指数,后者体现行业整体布局,是全市场半导体设备含量最高的指数。

2.“科创半导体材料设备”平均市值更高但中位数更低,凸显两极分化;“半导体材料设备”市值分布更集中

“科创半导体材料设备”成分股平均市值达659亿元,显著高于“半导体材料设备”的419亿元,显示出其整体规模偏大;然而其中位值仅为160亿元,远低于后者的213亿元,表明其样本中存在少数大型龙头企业拉高均值,同时大量中小市值企业构成主体。这种“两极分化”结构意味着该指数既有龙头带动效应,也蕴含较高的成长不确定性,而“半导体材料设备”则整体处于相对成熟的中等市值区间。

3.“科创半导体材料设备”涨跌幅限制20%波动更大,“半导体材料设备”限10%走势相对平稳

受科创板交易机制影响,“科创半导体材料设备”指数成分股适用20%的涨跌幅限制,导致指数整体波动率(46%)显著高于“半导体材料设备”(37%)。这一制度性差异使得前者在市场情绪驱动下更容易出现大幅震荡,适合高风险偏好投资者;后者因受10%涨跌停约束,价格变化更为缓和,更适合长期稳健配置。

4.“科创半导体材料设备”成分股数量少且权重限制严,“半导体材料设备”样本更广、灵活性更高

“科创半导体材料设备”仅包含30只成分股,且对单一个股权重上限设为10%;而“半导体材料设备”包含40只成分股,个股权重上限为15%。前者样本更精简、分散度更高,有助于降低单一公司对指数表现的过度影响;后者因成分更多、权重限制略宽松,在某些龙头股表现突出时可能获得更强的收益驱动。

5.“科创半导体材料设备”聚焦高成长赛道,“半导体材料设备”更重产业主线与政策热点

从热门概念含量来看,“科创半导体材料设备”在“半导体设备”(49.49%)、“国家大基金”(45.06%)等方向占比突出,反映出其成分股多为具备核心技术、受资本青睐的成长型公司;而“半导体材料设备”则在“国家大基金”(59.66%)、“长江存储概念”(45.74%)和“半导体材料”(33.86%)上权重更高,体现更强的产业链协同性与国家战略导向特征。这说明前者偏向技术驱动型创新企业,后者更贴近政策支持下的产业落地逻辑。

以上内容,总结下来就是:

· 想搏高弹性、不怕波动的,选“科创半导体材料设备”指数——它聚焦科创板里的设备龙头,涨起来快;目前科创半导体ETF(588170)是跟踪该指数规模最大、流动性最好的ETF,场外联接A:024417;联接C:024418

· 想稳一点、长期拿着的,选“半导体材料设备”指数——覆盖更广,包含沪深两市的成熟设备企业,波动小些,政策支持也实打实。目前半导体设备ETF华夏(562590)是跟踪该指数近三周规模增速265%,领先同类ETF。场外联接A:020356;联接C:020357

0人