资产独立定价时代:从万科看REITs新政下的行业机遇

便于您第一时间获取标普信评资讯

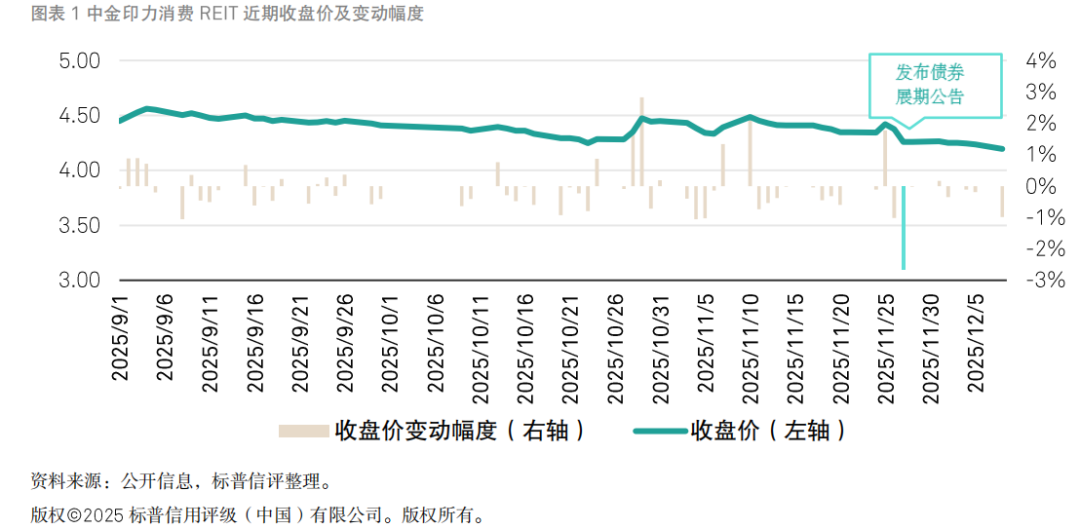

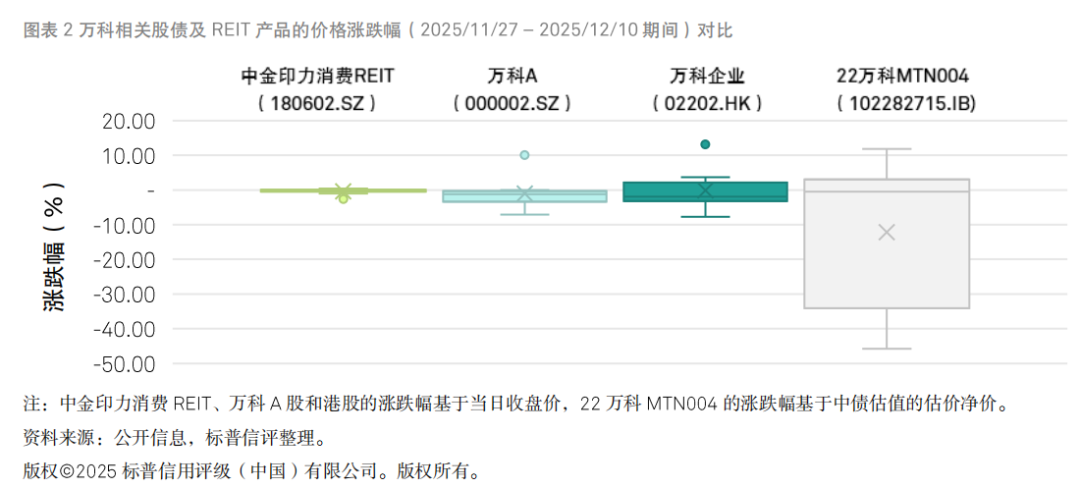

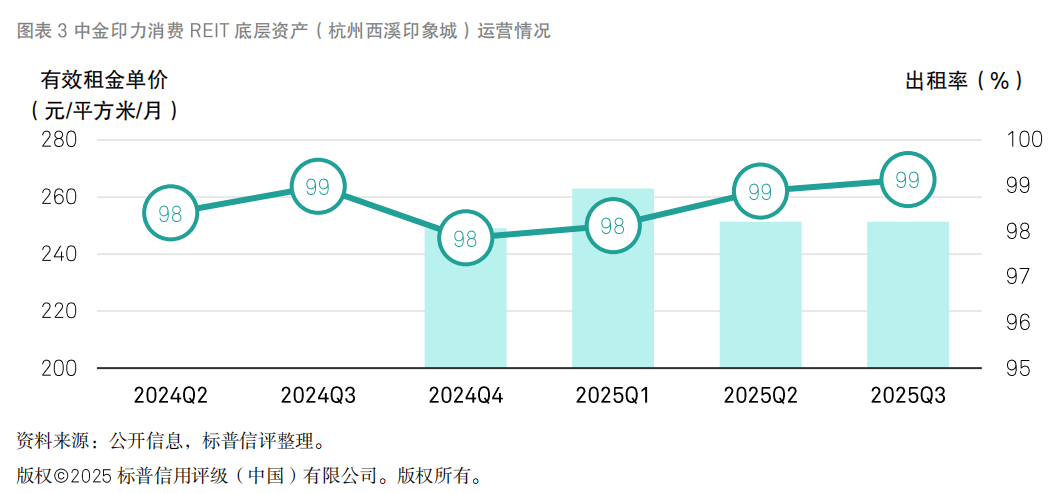

近期,在万科企业股份有限公司的债券展期风波之下,由其旗下的商业地产平台印力集团所发起的中金印力消费 REIT(180602.SZ)的整体表现则相对稳健。在万科发布债券(22万科MTN004)展期公告后的2025年11月27日,中金印力消费 REIT的单日价格跌幅约2.7%,虽然为其上市以来最大单日跌幅,但波动幅度显著低于万科的股债。这主要是得益于REITs交易架构的风险隔离以及优质的底层资产,中金印力消费 REIT项下的底层资产为杭州西溪印象城,自上市以来出租率接近满租,运营表现优异,产品现金流分派相对稳定,经受住了市场检验。上述案例体现了REITs的价值驱动因素基本能够与主体信用状况脱钩;随着我国不动产投资信托基金(简称“REITs”)市场的发展,以资产自身的运营质量和现金流为核心的资产独立定价时代或将加速开启。

与此同时,近期国内REITs市场迎来多项里程碑式的新政策。2025年11月28日,中国证监会发布《中国证监会关于推出商业不动产投资信托基金试点的公告(征求意见稿)》(简称“商业不动产REITs试点”),首次提出了“商业不动产 REITs” 的产品框架与监管规则; 2025年12月1日,国家发展改革委办公厅印发《基础设施领域不动产投资信托基金(REITs)项目行业范围清单(2025年版)》(简称“基础设施REITs行业扩围2025版”),将基础设施REITs项目的行业范围拓展至 15 大类,新增商业办公设施和城市更新设施两大类,并对原有的消费基础设施的范围进行再次扩容。

此次双重新政的协同发布,标志着我国REITs 市场从原先的基础设施单一赛道,正式迈入 “基础设施 REITs + 商业不动产REITs” 双轨并行的发展新阶段。下文将简要探讨新政对市场以及各参与方的影响并展望挑战与机遇。

对 REITs 市场: 由“小而散”迈向“小而精”、“大而优”

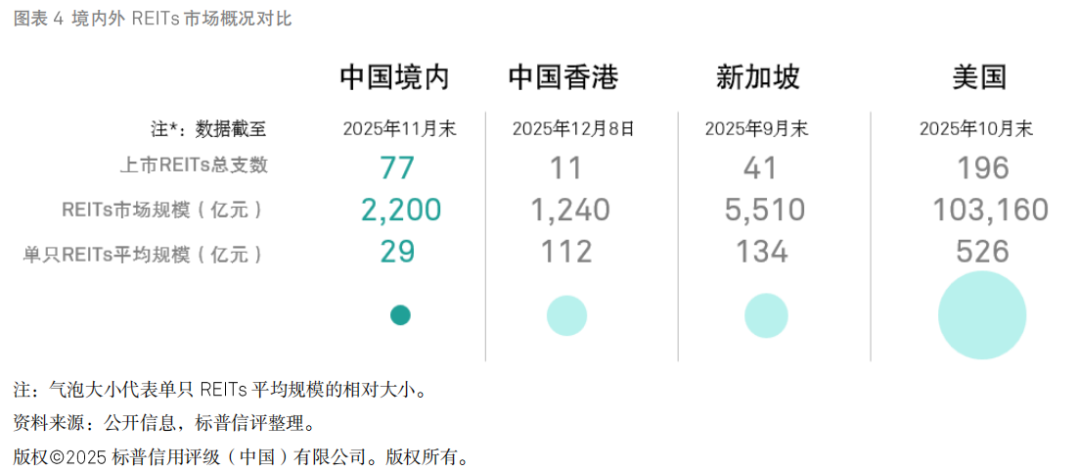

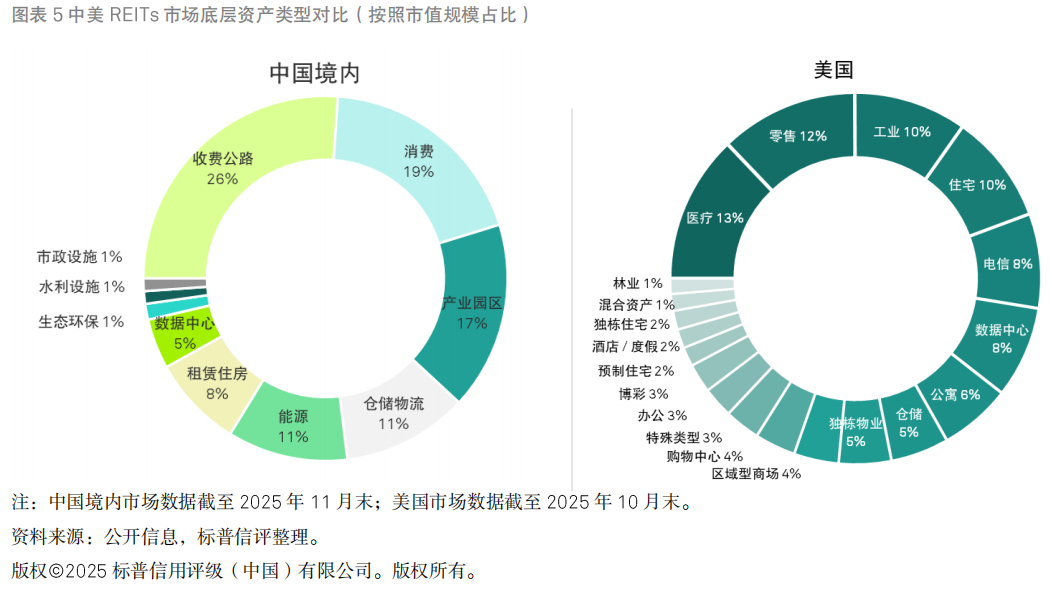

中国境内REITs 市场现状:单数多规模小,聚焦基础设施。我国基础设施REITs自2020年开启试点以来,经历了从破冰起航、市场震荡到常态化发行,基础制度和产品框架历经了5年的逐步优化与完善,且已经上市的消费基础设施REITs表现稳健,为此次商业不动产REITs的全面开闸奠定了良好的基础。截至2025年11月末,已上市的基础设施REITs合计77只,总市值约2,200亿元。虽然我国基础设施REITs在项目单数上已经跃居全球第二(仅次于美国),但在产品规模和业态类型上,相较于境外市场,尚有较大的发展空间。

同时,经过多次资产扩容,目前上市的基础设施REITs产品已涵盖了10大行业类型的资产;其中,按市值规模和项目单数来看,收费公路、消费和产业园区是主要的行业类型。从境外市场来看,REITs产品通常持有的底层不动产数量较多,在地理分布和业态类型上都具备较好的分散度,不同业态类型混合发行也较为常见,且商业不动产一直以来都是市场的重要组成部分。

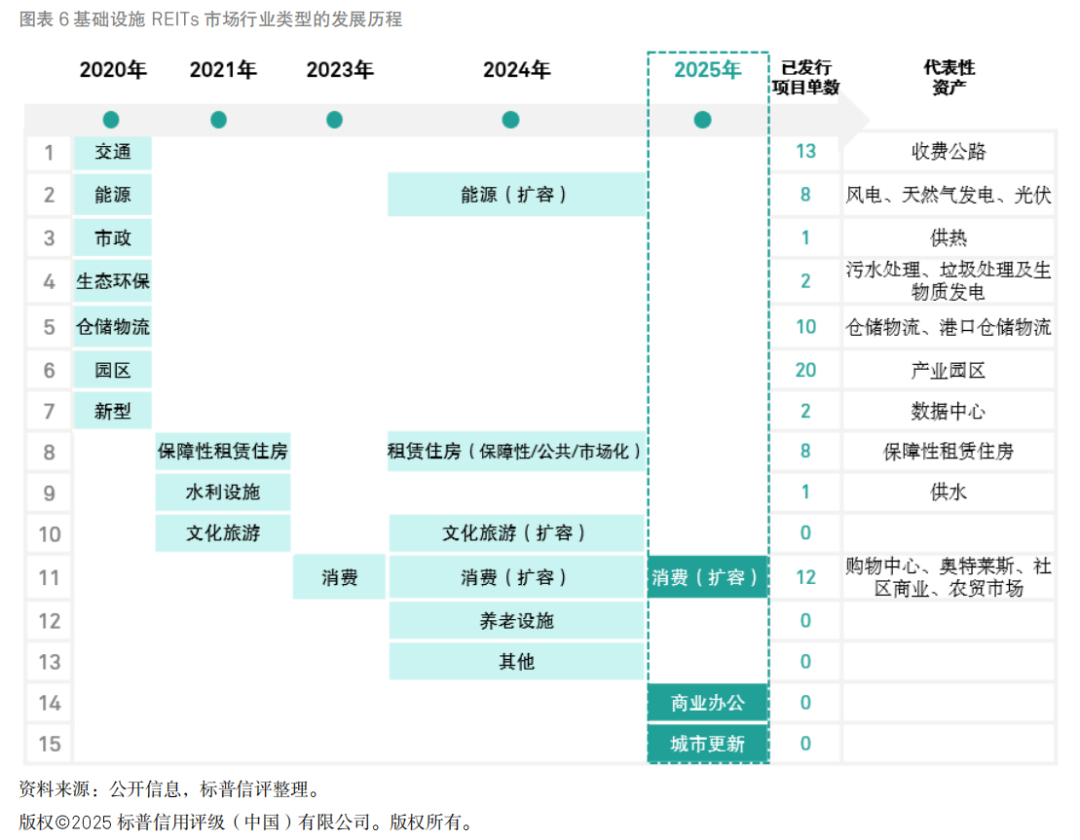

市场规模扩容,资产边界拓展。随着此次新政的推出,我国REITs底层资产向全门类迈出重要一步,市场规模将进一步扩容,并与境外成熟的REITs市场进一步接轨。从我国REITs市场行业类型的发展历程来看, 基础设施REITs经历了多次行业扩围,从首批的7个行业大类拓展至 15 大类;本次“基础设施REITs行业扩围2025版”新增了商业办公和城市更新设施两大类,并对原有的消费基础设施的范围进行了扩容,涵盖了体育场馆项目、商旅文体健、四星级及以上酒店项目等。同时,“商业不动产REITs 试点”推出了“商业不动产 REITs” 这一全新的REITs品类,虽然并未明确行业类型,但通过起草背景中的描述,主要是指“商业综合体、商业零售、写字楼、酒店等商业不动产”。此外,商业不动产 REITs的具体申报流程、项目审核要求,以及两类产品在行业范围上的重叠部分的划分等,尚有待后续的相关规则进一步明确。

对资产持有方:从主体信用到资产信用,从项目开发到平台运营管理

对于房企、城投等资产持有方,新政的推出有助于盘活更多存量的优质商业不动产,同时,推动现有的融资模式从原有的依赖主体信用到资产信用、商业不动产发展逻辑从项目开发到平台运营管理的转型,进一步为“弱主体+强资产”的融资打开了探索空间。

对投资方:丰富投资标的选择,形成资产定价锚点

随着市场规模和业态的双重扩容,一方面,将为市场上的投资方提供更多优质资产的选择,满足差异化的风险收益需求;另一方面,更多资金的入市又将反过来提升市场的稳定性和流动性,并通过公开发行形成有效的资产定价锚点。

下一站:多层次REITs市场新生态,挑战与机遇并存

从境外REITs市场的发展脉络来看,市场快速发展所面临的潜在风险和挑战亦不容忽视,比如现金流来源单一、位于非核心区位的资产通常抗周期能力弱,亦发生过财务造假或欺诈发行的风险案例。REITs上市并不是终点,上市后的动态资产运营和风险管理才是产品生命力以及不动产核心价值的体现。优质的资产质量、多元的投资组合、高效的经营策略和战略调整、稳健的财务杠杆和风险管控,以及管理团队的历史经验、资源和外部支持等,这些都是助力产品抵御市场环境变化、保持长期竞争力、穿越周期的不可或缺的“锚”。

未来,我国REITs市场在制度机制上将更具包容性和适应性,在资产端有望适当放开对于混合资产业态的限制,在产品端有望适当放宽杠杆率和资金用途的限制,进一步实现内涵式和外延式发展的协同,打造可持续发展的REITs平台。我们预计,随着我国REITs市场发展与成熟,国内不动产的运营模式和定价机制都将发生转变,将形成一个全新的多层次REITs市场新生态。

0人