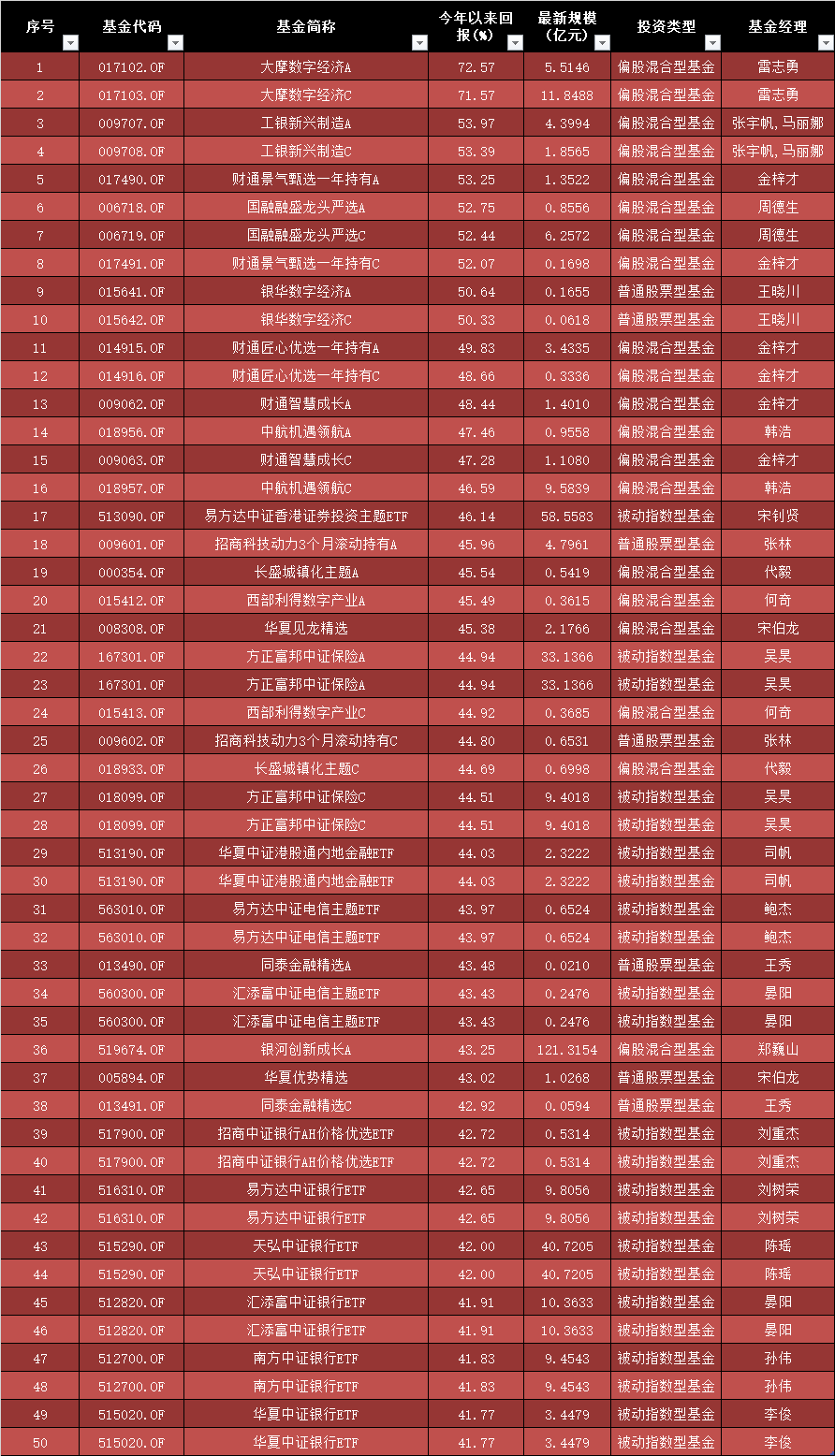

年度“排位赛”打响!公募TOP50盘点:十强年内回报率均超50%,“黑马基金” 让人意外

自今年9.24以来,A股市场反弹态势明显。从年内公募基金业绩表现来看,主动权益类基金普遍在反弹行情中实现了回报率的正增长。数据显示,截至12月25日,各类型基金中69只涨幅超40%。且今年以来公募基金业绩TOP50榜单上的十强皆是主动权益类产品,年内回报率均超50%。其中,大摩数字经济、工银新兴制造、财通景气甄选一年持有、国融融盛龙头严选、银华数字经济、财通匠心优选一年持有、财通智慧成长、财通多策略福鑫、长盛城镇化主题、招商科技动力3个月滚动持有表现出色。

今年以来公募基金业绩TOP50

观察上表,从主动权益类基金持仓来看,信息技术成为今年绩优基金共同重仓的领域。年内回报率超70%的大摩数字经济,其截至三季度末的前十大重仓股中有9只均属于信息技术板块,如中际旭创、新易盛、天孚通信等;银华数字经济前十大重仓股中也有6只属于信息技术板块,如道通科技、达梦数据、传音控股、海光信息等;财通景气甄选一年持有的前十大重仓股中也有8只信息技术领域个股,如生益电子、胜宏科技、长电科技等。

【机构研判】

综合券商A股策略2025年度展望来看,A股将震荡上攻,“牛”成共识,看好科技和消费两大板块。

光大证券指出,预计2025年A股盈利增速将修复至10%以上,政策的持续支持以及赚钱效应带来的资金流入将有望进一步提升市场估值。从历史情况来看,无论市场上涨动力来自盈利改善还是预期好转,盈利通常是行业选择的重要因素。

r据信达证券(601059)分析,这一次熊牛转折最重要的力量之一是来自股市供需格局的转变。A股的投资者结构中,上市公司和大股东是重要的力量之一。历史上大部分时候,A股都是融资市(融资规模大于分红),但少部分时候,也出现过股权融资规模低于上市公司分红,分别是199 年、2005年、2013年,这几次过后,不管经济是否改善,股市都会出现较大级别的牛市。2023年下半年以来,随着股权融资规模的下降,股市的供需结构也在扭转,这是牛市最重要的力量之一。

中信建投(601066)证券继续中期看好中国股市“信心重估牛”。中信证券表示,A股当前正站在年度级别马拉松行情的起跑线上,核心城市房价企稳和社会融资增速回升将成为发令枪,国内的信用周期、宏观价格、A股盈利都将迎来周期上行的新起点,A股的投融资生态、投资者生态、产品生态也站上了全新的起点;个人投资者和机构投资者资金接力入场将是行情的主驱动,ETF将成为重要的配置工具,市场风格主导将由个人投资者逐步切换至机构投资者,在马拉松行情中,绩优成长、内需消费、并购重组将成为三条重要赛道。

国泰君安证券认为,行情的关键动力来自无风险利率下降与风险偏好提振,2025下半年有望出现经济预期上修;股市中线有望走出N型节奏。央行互换便利与回购再贷款扫清了股市流动性改善的障碍;美国进入降息周期与中国货币政策的支持性立场以及央行对通胀目标的纳入,无风险利率出现实质性降低,有望推动增量资金入市,ETF将成为本轮行情重要工具;而房地产“止跌回稳”的目标、财政政策的扩张与鼓励创新包容,对于推动经济社会风险评价的降低与改变投资人面对风险的保守态度具有关键意义。

中金公司(601995)分析,我国部分产业基本面历经多年调整,产能有望在政策引导及产业自身趋势下走向出清,景气回升产业明年有望逐渐增多。结合投资者风险偏好改善,过去三年的投资理念可能面临调整,赛道研究、景气投资有望逐渐回归。关注四条主线:

1)景气成长:关注估值持续收缩、基本面预期有望迎来出清拐点的成长产业,或者受到政策支持和AI产业趋势催化的领域,包括锂电池、高端制造,半导体、消费电子、软件等为代表的科技软硬件等;

2)韧性外需:贸易等领域不确定性增加,关注潜在冲击相对小、外需韧性强的领域,如电网、商用车、家电等,以及全球定价的资源品;

3)新型红利:高股息公司结合现金流及股息率配置,新视角关注食品饮料等泛消费领域;

4)政策支持:关注并购重组、破净修复以及地方政府化债等应对确定性高、持续性较好的政策及资本市场改革对相关领域的影响。

太平基金分析,参考历史经验,在处于新旧动能转换时期,基于政策刺激下的经济基本面和股市的修复一波三折。指数节奏上预计难免曲折,25年或为N型节奏,但整体向上有空间。整体市场风格预计大盘蓝筹为主,科技成长为辅,同时红利风格仍有性价比。在行业上,我们看好科技、顺周期和红利方向。增量资金对风格有较大影响,当前增量资金来自ETF和两融,未来A500也极有可能成为ETF增量申购的主力。ETF增量资金情况看,市场未来的风格会更偏向中盘、大盘股以及蓝筹股。两融资金自9月开始迅速攀升,9-11月增幅超过4800亿,如果两融资金后续持续攀升,市场中的小微盘股票也会有阶段性的表现机会,故而微盘在适当时机作为弹性的补充。另外虽然红利风格在2025年可能不会像过去3年那样凸显,但仍旧将持续和延续。

摩根资产管理中国副总经理兼投资总监杜猛认为,A股的优质公司或已摆脱A股低迷情绪的束缚,2025年有望实现估值修复与业绩增长的“戴维斯双击”。杜猛指出,部分具有全球竞争力的A股上市公司,盈利保持持续增长,但在A股的公司估值显著低于成熟市场的可比公司,这些优质公司的估值或仍有修复空间,随着逆周期调节政策“组合拳”出台,部分公司的业绩也将进入正向增长的循环。明年A股市场对成长类公司有望重新定价,这也给主动管理Alpha带来有利的环境。

景顺长城首席资产配置官、养老及资产配置部总经理王勇对权益投资表达了相对积极的态度。“科技板块是景气度最先见到拐点的方向,建议重点关注AI应用和硬件创新以及自主可控等相关领域。”他表示,同时还可关注消费、医药、新能源、光伏等行业困境反转带来的投资机会。

中欧基金看好消费和科技两个方向,更倾向于大众消费,如餐饮、旅游及乳制品、服装等商品消费;科技行业中则关注新能源汽车及锂电池、AI应用和硬件、机器人等领域。其认为这些行业不仅符合国家长远发展的战略方向,而且具备较强的成长潜力和技术壁垒。

低利率时代悄然来临,摩根资产管理中国权益均衡与价值组组长兼资深基金经理倪权生指出,未来三五年国内大概率维持较低利率水平,这对权益投资而言机遇与挑战并存。在此背景下,需重点关注资产现金流回报。造船、工程机械、白色家电等行业逐渐崭露头角,这些行业历经深度洗牌,优质企业凭借强大实力构建起坚固壁垒,现金流表现较行业平均水平可能更优,未来发展的自主性有望进一步增强,前景可观。

0人

- 每日推荐

- 股票频道

- 要闻频道

- 港股频道

机器狗赛道入局者增多 有望促进应用落地

机器狗赛道入局者增多 有望促进应用落地

多晶硅期货上市交易 服务光伏产业更好发展

多晶硅期货上市交易 服务光伏产业更好发展

- 人形机器人最新发布!杠杆资金出手

- 永辉超市,广州首家“胖东来”调改店开业

- 持续引领价格战!比亚迪:年底再降价!

- 国内互联网厂商大力投入算力,资本开支大增促设备需求增长(附概念股)

- "宁王"将赴港上市 推进全球化布局

- 浪潮数字企业盘中涨超10% 信创未来三年迎来替换高峰 公司受益ERP国产化进程加速

- “小米”,爆火!相关个股最高涨超40%

- 不再“一桩难求” 交通运输部多举措解决新能源汽车“充电难”

- 全国工业和信息化工作会议:2025年力争累计建成5G基站450万座以上

中国大模型狂飙又一年:“大浪淘沙”后“由有到专”

中国大模型狂飙又一年:“大浪淘沙”后“由有到专”

药企积极布局新赛道 聚焦三大研发方向

药企积极布局新赛道 聚焦三大研发方向

渤海银行信用卡APP将关停

渤海银行信用卡APP将关停

冷空气带火“暖经济”,顺丰同城高品质即配助推冬日消费

冷空气带火“暖经济”,顺丰同城高品质即配助推冬日消费