博道久航:定位基金指数增强,把握长期有竞争力的超额收益

投资要点

博道量化团队:与时俱进的量化模型,追求可持续的Alpha。博道量化团队源自私募,杨梦在博道投资任职期间便开始进行多因子模型的实盘操作,并着手构建博道量化投资的基础体系。经过十余年更新迭代,目前博道量化的投资框架具备“双均衡”的特点,即因子配权均衡和方法论均衡。在因子配置上,基本面因子与量价因子并重;在模型选择上,传统框架多因子模型与AI全流程框架多因子模型并行。

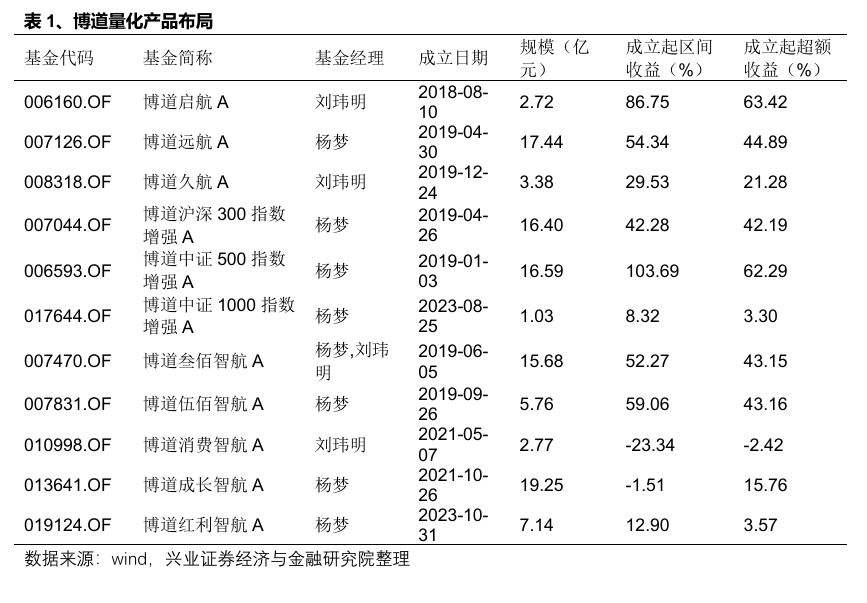

目前博道基金的产品体系分为三个系列:主动量化、宽基指增和赛道指增。1)主动量化基金共3只,博道启航,汇聚了团队在私募阶段实盘最长时间的两个模型,即沪深 300、中证 500 模型,给投资者提供市值均衡的主动量化产品选择;博道远航与博道久航经历过策略改造,当前均定位于“基金指增”;2)宽基指数增强产品共5只,覆盖沪深 300、中证 500 和中证 1000 指数,其中博道叁佰智航、博道伍佰智航采用全市场增强策略;3)赛道指数增强系列共3只,属于泛赛道指增,博道消费智航对标泛消费风格的中信消费风格指数,博道成长智航对标泛成长风格的中信成长风格指数,博道红利智航对标中证红利指数。

博道久航:定位“基金指增”,追求超额收益的最大化弹性,并愿意承担更大的跟踪误差。“博道久航”产品于2023年6月末完成策略改造并成功上线,该产品首先借鉴了FOF投资的理念,将所有主动选股的权益基金划分为六大风格类别:大盘成长、大盘价值、小盘成长、小盘价值、均衡型和轮动型。对于每一种策略风格,再构建相应特征的Smart Beta选股策略,来作为对该风格基金的替代投资,同时,还吸收了优秀主动基金经理的投资思路,进一步迭代,确保子策略能够与同策略的主动权益基金竞争。然后将这六大选股策略配置于博道久航这一产品中,采用类FOF的投资方式,并在风格间进行调整,以模仿万得偏股混合型基金指数(885001)成分基金的风格分布,以期实现组合的稳定性和超额收益的弹性。

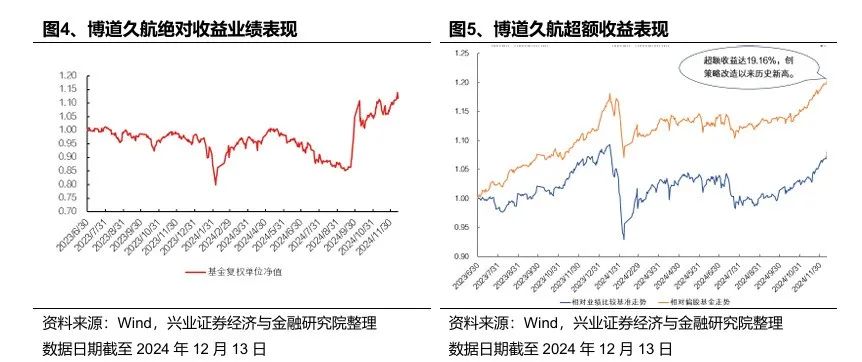

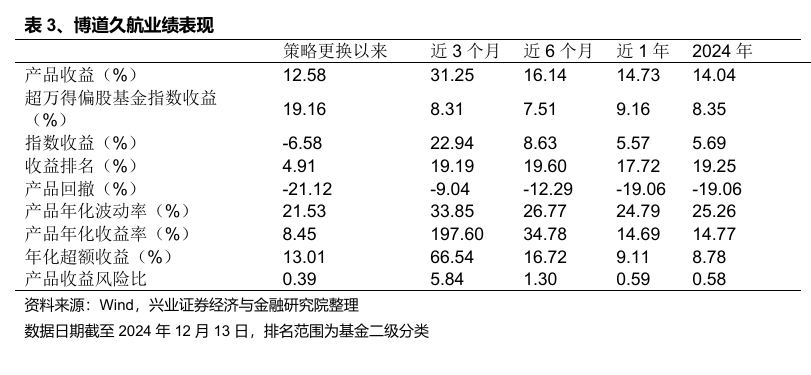

代表产品:博道久航A(008318.OF)成立于2019年12月24日,截至2024年9月30日,基金规模3.38亿元。自策略改造以来截至2024年12月13日,收益率12.58%,相对wind偏股混合型基金指数的超额为19.16%,同类排名前5%。

基金持仓分析

基金仓位:不进行仓位管理:

行业与个股配置:行业与个股配置均较为分散。

风格配置:以小盘成长风格为主。

业绩归因:选股收益贡献较多超额。

风险提示:基金投资有风险,本报告不代表投资建议;基金经理历史业绩不代表未来,请投资者知悉

1、基金公司

博道基金于2018年2月取得中国证监会颁发的《经营证券期货业务许可证》,正式开展公募业务。核心管理团队平均从业年限超过20年,投资团队平均从业年限超过16年,不乏超20年宝藏老将和实力中生代,历经多轮市场涨跌大周期考验。公司倡导“长期投资,与优秀同行”的投资理念,致力于通过长期投资分享优秀企业持续创造的价值。公司鼓励践行“慢慢变富”的理财观念,并创立了“慢富道”投资者服务品牌和客户陪伴体系,致力于提升客户长期投资基金的获得感和投资体验。2020年8月,作为行业新锐力量,基于公司成立以来的良好表现,获中证报金牛奖“2019年特别贡献奖”。

2、博道量化团队:与时俱进的量化模型,追求可持续的Alpha

2.1

量化团队:公私募超十载实盘淬炼,

长期超额显著

历经多年的深耕和积累,博道量化团队已构建了一套成熟且独具特色的量化投资体系,团队架构也愈发完善。

目前,杨梦女士为博道基金量化投资总监,具有13年证券、基金从业经验。其中4年量化研究,9年量化投资管理经历。杨梦女士在私募工作阶段所管量化产品曾获2016年私募“金牛奖”,2022年获中国基金报英华奖“三年期指数增强最佳基金经理”。

博道量化团队目前共6名成员,包括自主培养以及从外部引进的优秀量化人才,成员均毕业于清华、北大、复旦等知名院校,具备扎实的专业素养。基于博道统一的大研究平台和数据平台,量化团队各成员分工明确,各自主攻相关研究方向,通力协作,不断丰富完善博道“指数+”系列的模型体系,力争更多元超额收益来源。

博道量化团队源自私募博道投资,杨梦在博道投资任职期间便开始进行多因子模型的实盘操作,并着手构建博道量化投资的基础体系。经过十余年更新迭代,目前博道量化的投资框架具备“双均衡”的特点,即因子配权均衡和方法论均衡。

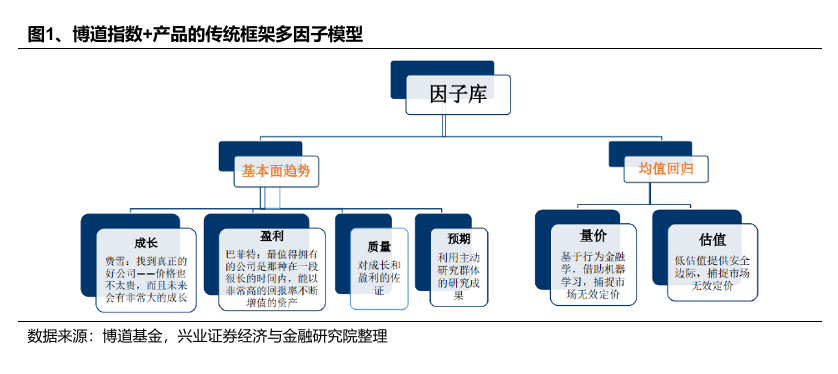

因子配权均衡。从因子层面来看,基于股价由EPS和PE驱动的底层逻辑,寻找对股票未来收益“排序情况”有预测能力的股票标签。目前已建立涵盖两大类6小类共几百个因子组成的因子库,全面适应市场特征。

团队认为基本面因子和量价因子各有适应的市场环境,周期轮回中阶段性表现可能存在差异,但拉长时间来看,风格此消彼长。基于减小超额收益波动、避免配权损耗的考虑,选择均衡因子权重,追求可持续的超额收益。从业绩归因分析上看,两大类因子给产品的超额贡献大致均衡。

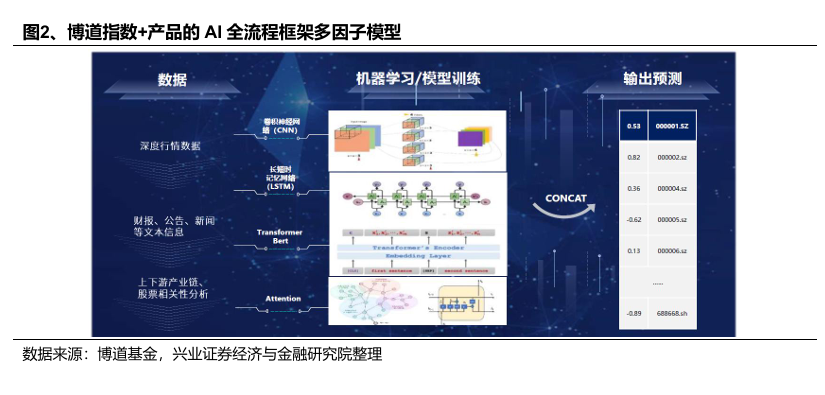

方法论均衡。目前博道量化体系分为传统框架的多因子模型和AI全流程框架的多因子模型两大块,目前,这两套框架在投资组合中各自占据一半比例,希望在变化的市场中为投资者创造可持续的超额回报。

2.2

产品体系:宽基指增+主动量化+风格增强

自2018年发行第一只公募产品以来,博道基金当前已经拥有完善的产品体系,目前博道基金的产品体系分为三个系列:主动量化、宽基指增和赛道指增。其中,第一大系列,也是最为核心的,是指数增强系列。在典型的宽基增强基础之上,公司还推出了赛道增强产品,包括消费类行业增强、成长型行业增强以及红利赛道增强。另外,博道量化团队也将预计推出中证A500指数增强产品。

第二大系列是该公司颇具特色的主动量化产品线,即“三航”系列产品,博道启航、博道远航、博道久航。博道启航为该系列的首款产品,将私募时期实盘运行时间最长的两个策略——沪深300增强和中证500增强以均衡的方式配置,希望以市值风格均衡的方式与主动选股基金进行业绩竞争。其核心理念在于,只要对宽基指数保持有竞争力的超额收益,长期来看业绩表现也会比较有竞争力。

在2021年6月,公司对博道远航产品进行了改造,旨在针对主动权益基金的长期平均业绩进行增强。具体策略上,首先内部构造一个股票指数,该指数能高度拟合权益基金的平均业绩(即wind偏股混合型基金指数),然后针对该股票指数应用多因子模型做增强。博道远航适合机构投资者作为实现战胜权益基金平均业绩目标的底仓配置,同时也适合个人投资者作为解决选基难题的一键式选择。

“三航”策略中还包括博道久航,在2023年6月末对该产品进行了全新的策略改造,和博道远航一样定位为“基金指数增强”,但是更加追求超额收益弹性,我们将在下文进一步探索该产品如何在主动选股的业绩竞争中脱颖而出。

第三大系列产品线为今年全新推出的风格增强系列。公司认为,从配置的视角来看,主动选股基金依然是一个值得挖掘的品类,对这该品类的配置和对宽基指增类产品的配置,无法完全互相替代。因此,该系列产品的核心理念在于总结并提炼长期有效的主动选股策略,并通过量化手段努力复现及增强,希望能够为投资者去选择主动权益型产品的场景,提供风格鲜明的类工具化产品。风格增强系列产品是博道久航实盘使用的六大策略的独立展现。公司认为,风格系列的产品有望成为公募量化领域拥抱工具化产品大浪潮的一个切入点。

2.3

博道久航:定位“基金指增”,复现优秀主动策略,更关注超额收益

“博道久航”产品于2023年6月末完成策略改造并成功上线,与博道远航一样定位“基金指数增强”,但与博道远航不同的是,博道久航更注重追求超额收益的最大化弹性,并愿意承担更大的跟踪误差。

策略上来看,该产品首先借鉴了FOF投资的理念,将所有主动选股的权益基金划分为六大类别:大盘成长、大盘价值、小盘成长、小盘价值、均衡型和轮动型。对于每一种风格,构建相应特征的Smart Beta选股策略,来作为对该风格基金的替代投资,同时,还吸收优秀主动基金经理的投资思路,进一步迭代,确保子策略能够与同策略的主动权益基金竞争。

在确保子策略具有竞争力之后,将这六大选股策略配置于博道久航这一产品中,采用类FOF的投资方式,并在风格间进行调整,以模仿万得偏股混合型基金指数(885001)成分基金的风格分布,以期实现组合的相对稳定性和超额收益的弹性。自2023年7月正式运行该策略以来,博道久航的表现一直符合预期。

在行业轮动策略方面,团队采用了中证800的行业轮动版本的增强模型,通过量化体系捕捉行业轮动的机会。

从风控角度来看,在管理这只产品时,并不强调像指数增强一样严格控制各类因子敞口,而是通过维持各大策略类型的中性配置来实现风险控制。博道远航追求信息比最大化,在5%的跟踪误差情况下运作,而博道久航则追求最大化超额收益的弹性。

3、博道量化团队:与时俱进的量化模型,追求可持续的Alpha

博道久航A(008318.OF)成立于2019年12月24日,是博道基金旗下的一只偏股混合型基金,刘玮明自2024年10月24日起担任基金经理。截至2024年9月30日,基金规模3.38亿元。

截至2024年12月13日,博道久航自2023年6月30日策略改造以来收益率12.58%,同类排名前5%,相对wind偏股混合型基金指数的超额为19.16%,创策略改造以来历史新高。

4、基金持仓分析

4.1

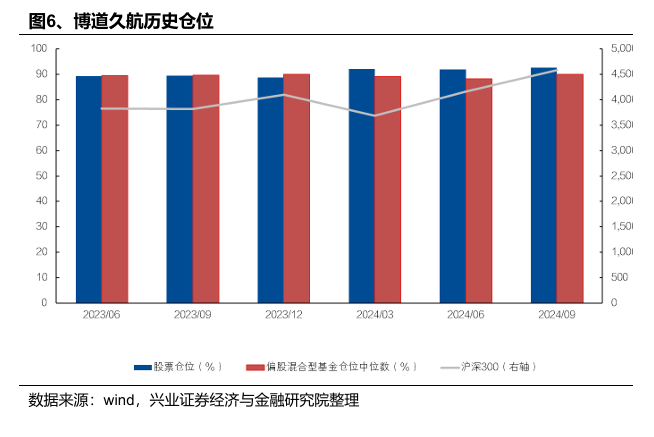

基金仓位:维持高仓位

产品被定位为类工具化产品,不进行仓位调整,以满足工具化产品的要求。基金的仓位始终维持在90%左右。

4.2

行业与个股配置:分散投资

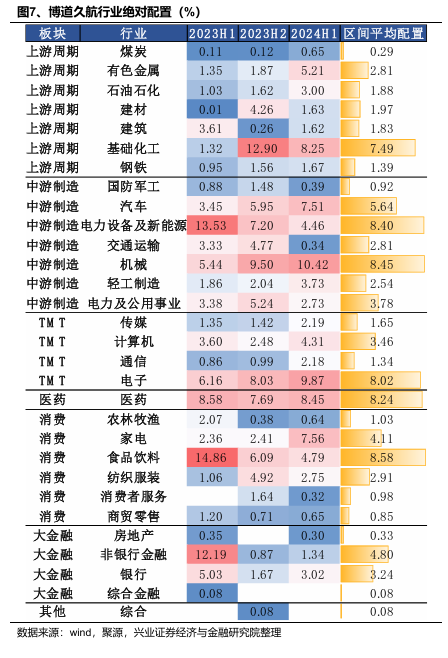

从量化选股的结果上看,博道久航对于上游周期、中游制造、TMT、医药、消费板块均有所配置,对于大金融板块的参与度相对偏低。从中信一级行业来看,基金平均配置比例最高的两个行业为食品饮料和机械,其中食品饮料行业在2023H1的占比最高,达14.86%。而在2024H1,基金重仓前三行业为机械、电子、医药,占比分别为10.42%、9.87%、8.45%。整体来看,基金的行业配置较为均衡,行业最高占比在15%以内。

截至2024年三季报显示,博道久航前十大重仓股集中度为18.51%,个股持仓也较为分散。从持股数量来看,基金总持股数长期维持在500只左右,体现了分散的特征。

5、业绩归因:选股收益贡献较多超额

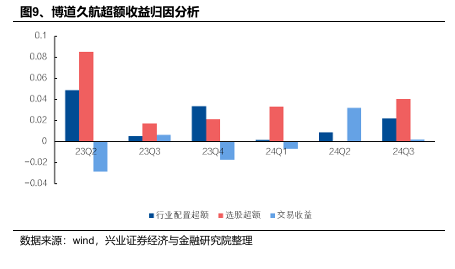

我们采用改进的Brinson业绩归因模型,根据基金中报和年报披露的全部持仓的行业配置比例,对比同期全部偏股基金的行业配置,分析基金的行业配置、选股、交易能力。可以发现,自策略更新以来,基金超额收益主要来源于选股收益。

6、总结

博道量化团队:与时俱进的量化模型,追求可持续的Alpha。博道量化团队源自私募,杨梦在博道投资任职期间便开始进行多因子模型的实盘操作,并着手构建博道量化投资的基础体系。经过十余年更新迭代,目前博道量化的投资框架具备“双均衡”的特点,即因子配权均衡和方法论均衡。在因子配置上,基本面因子与量价因子并重;在模型选择上,传统框架多因子模型与AI全流程框架多因子模型并行。

目前博道基金的产品体系分为三个系列:主动量化、宽基指增和赛道指增。1)主动量化基金共 3 只,博道启航,汇聚了团队在私募阶段实盘最长时间的两个模型,即沪深 300、中证 500 模型,给投资者提供市值均衡的主动量化产品选择;博道远航与博道久航经历过策略改造,当前均定位于“基金指增”;2)宽基指数增强产品共 5 只,覆盖沪深 300、中证 500 和中证 1000 指数,其中博道叁佰智航、博道伍佰智航采用全市场增强策略;3)赛道指数增强系列共 3 只,属于泛赛道指增,博道消费智航对标泛消费风格的中信消费风格指数,博道成长智航对标泛成长风格的中信成长风格指数,博道红利智航对标中证红利指数。

博道久航:定位“基金指增”,借鉴了FOF的投资理念,复现各类优秀主动策略,追求超额收益的最大化弹性,并愿意承担更大的跟踪误差。“博道久航”产品于2023年6月末完成策略改造并成功上线,首先借鉴了FOF投资的理念,将所有主动选股的权益基金划分为六大风格类别:大盘成长、大盘价值、小盘成长、小盘价值、均衡型和轮动型。对于每一种策略风格,再构建相应特征的Smart Beta选股策略,来作为对该风格基金的替代投资,同时,还吸收了优秀主动基金经理的投资思路,进一步迭代,确保子策略能够与同策略的主动权益基金竞争。然后将这六大选股策略配置于博道久航这一产品中,采用类FOF的投资方式,并在风格间进行调整,以模仿万得偏股混合型基金指数(885001)成分基金的风格分布,以期实现组合的稳定性和超额收益的弹性。

0人

- 每日推荐

- 股票频道

- 要闻频道

- 港股频道

机器狗赛道入局者增多 有望促进应用落地

机器狗赛道入局者增多 有望促进应用落地

多晶硅期货上市交易 服务光伏产业更好发展

多晶硅期货上市交易 服务光伏产业更好发展

- 人形机器人最新发布!杠杆资金出手

- 万科多只境内债涨幅居前

- 人形机器人最新发布!杠杆资金出手这些股(附名单)

- AI眼镜概念再度活跃,雷柏科技3连板,华灿光电等涨停

- "宁王"将赴港上市 推进全球化布局

- 《制造业企业数字化转型实施指南》出台 政策鼓励开发“人工智能+”研发设计软件 (附概念股)

- 2只科创板新股即将发行(附股)

- 天风证券:把握电子、人形机器人等行业应运而生的新材料成长机会

- 机构策略:股指预计保持震荡上行格局 关注汽车、通信设备等板块

中国大模型狂飙又一年:“大浪淘沙”后“由有到专”

中国大模型狂飙又一年:“大浪淘沙”后“由有到专”

药企积极布局新赛道 聚焦三大研发方向

药企积极布局新赛道 聚焦三大研发方向

民生证券:首予网易云音乐“推荐”评级 会员数提升为当下重点

民生证券:首予网易云音乐“推荐”评级 会员数提升为当下重点

微信重启电商受关注,头部品牌已开启微信小店“送礼物”

微信重启电商受关注,头部品牌已开启微信小店“送礼物”