行业大变局!公募重仓股中被动基金持股占比首次超过50%,卖方研究所准备好了吗

曾经,券商研究所只需做好个股、行业深度研究,满足基金经理相关投研需求,就可以获得佣金收入。这样的时代,或将渐行渐远。

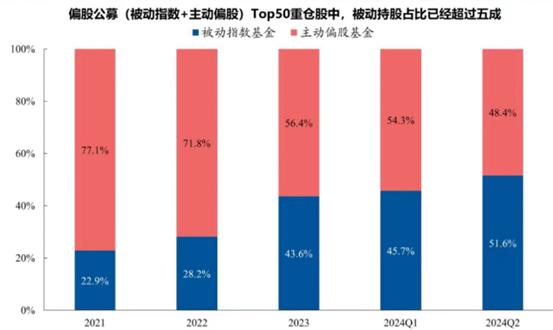

据机构统计,截至2024年上半年末,偏股公募基金的Top50重仓股中,被动基金的持股占比已经提升至51.6%,其相对持股占比已超过主动偏股基金。自2021年以来,被动基金的持股占比增幅高达125%。

然而,券商研究所却有可能吃不到这块增量蛋糕。公募基金二阶段费改新规明确规定,被动股票型基金的佣金不能支付研究费用。另外,有公募基金高管最近向《 》记者吐槽,现在卖方研究所提供的服务在ETF实战方面还是空白。

》记者吐槽,现在卖方研究所提供的服务在ETF实战方面还是空白。

行业变革渐行渐近,券商将如何做出应对?有业内人士认为,在公募降费和指数化投资兴起的背景下,会对券商传统研究业务产生一定冲击。未来券商的研究业务或将由股票研究向产业研究转型,发展成为券商的流量入口、内容中台,挖掘非研创收潜力。

ETF蛋糕越做越大下的卖方困境

从长期来看,对卖方研究所而言,主动偏股基金与被动指数基金之间的此消彼长,也许是比单纯的降佣更值得关注的行业趋势。

图片来自:兴业证券

据兴业证券统计,截至2024年上半年末,偏股公募基金(被动指数+主动偏股)的Top50重仓股中,被动基金的持股占比已经跃升至51.6%(2021年的占比只有23%),其相对持股占比已经超过主动偏股基金。

事实上,近年来,被动基金的相对持股占比持续提升,自2021年以来,被动基金的持股占比增幅高达125%,而主动偏股基金持股占比则下降了37%。

尽管主动管理基金今年来发行规模同比下降较多,但是ETF规模依然在不断增长。据统计,截至6月30日,全市场ETF份额创下历史新高,达2.21万亿;ETF资产净值突破2.4万亿元,较年初增加4191亿元,其中,股票型ETF规模突破1.8万亿元。此外,市场上已经出现了多只千亿级别的ETF。截至7月22日,华泰柏瑞沪深300ETF规模达到2506.82亿元,这是公募历史上首只规模突破2500亿元的基金,易方达沪深300ETF、华夏沪深300ETF、嘉实沪深300ETF等规模也都超过1000亿大关。

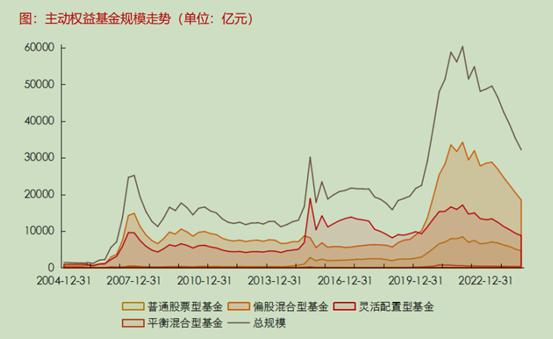

2004年以来主动权益基金规模走势变化 截图自:长江证券研报

然而,作为以往券商研究所主要服务对象的主动权益基金,今年却面临着较大的赎回压力。近日,某券商发布的研报数据显示,二季度主动权益基金被基民净赎回2402亿,净赎回额在2005年以后单季度净赎回额中排行第三。上半年,基民对主动权益基金的净赎回总额高达5199亿。有分析认为,随着被动指数基金规模的持续扩大,未来被动基金的持股占比有望将进一步提升。

但对卖方研究所而言,能否吃到越做越大的被动指数基金蛋糕,看起来却存在疑问。公募基金二阶段费改新规明确规定,ETF的佣金不能支付研究费用,也不能用来支付做市服务的对价。

据今年7月正式施行的《公开募集证券投资基金证券交易费用管理规定》,“基金管理人管理的被动股票型基金的股票交易佣金费率原则上不得超过市场平均股票交易佣金费率,且不得通过交易佣金支付研究服务、流动性服务等其他费用。”

某券商金工分析师日前向记者表示,之前在服务的客户里面和ETF有关的比较多,但佣金新规之后要减少了挺多,“在这次费改之前,ETF也可以产生研究佣金,所以给ETF提供的服务也会比较多。现在就不同了。”

某券商研究所资深首席则指出,“近年来,主动权益基金一直能战胜市场的神话被打破,而随着各类配置型资产对于某个行业的需求增强,ETF就起来了。同时,量化也需要ETF的流动性。但对券商不利的是,因为ETF没有研究佣金,原来研究所的金融量化团队要不靠ETF,要不靠公募量化,现在看来也不好混了。”

公募基金高管:现在卖方的ETF研究缺乏实战价值

尽管在二阶段费改落地之后,研究所将无法通过研究佣金的形式分享ETF市场发展的红利,但据业内反馈,目前不少研究所依然不会放弃这块市场。

截至2024.07.12非货ETF最新规模 截图自:华宝证券研报

有券商研究人士向记者指出,即便ETF不支付佣金,ETF的研究数量还是在上升,研究所主要还是以追求市场热点为准,赚到流量就会有收入。

“在研究所层面,商业模式其实没有特别大的转变,毕竟还是写研究报告为主。改变的是收入来源,比如给财富条线写ETF策略研报,赚的是财富线的钱,也就是投资者那边过来的产品收入或者交易佣金,当然更多是内部协同收入的形式。”她进一步表示。

另一方面,包括主流机构在内,目前市场对于ETF的投资需求正趋于增长。然而,从ETF投资的角度来看,一些买方机构人士认为,目前卖方机构的准备仍显不足。

一位有长期基金研究经验的公募基金高管日前向记者表示,“对于我基金公司而言,不太需要券商研究所提供ETF方面的服务。前段时间也有一些券商的研究员来提供服务,但是,他们所提供的服务和ETF本身的对应关系,其实相差很大。这里面很重要的一点是券商的那些行业分类和这些指数相差很大,我后来也跟他们说,你们这些研究对于我们投资ETF来讲用处不大。”

“券商研究所作为卖方,他们要根据买方的业务来制定服务内容,比方说,如果我现在想开发ETF FOF产品,只投资ETF,那么券商研究所这个时候可以给我提供相关的服务。但是,至少从我目前所接触到的券商研究所来看,他们提供的ETF领域的服务,我完全都不需要,因为他们做的不太好。”

“在真正投资ETF的时候,我需要真真正正的对ETF的研究,那么至少从卖方研究所来讲,现在这块市场还是空白,因为他们只有一些简单的数量化的统计而已,几乎没有实战指导作用,只是单纯的研究而已。”

券商研究业务或将由股票研究转向产业研究

另外,随着ETF在公募行业越来越强势,中长期对卖方研究所现有的业务模式产生影响或将不可回避。对此,一些业内人士有着自己的观察。

中信建投(601066)证券非银金融与前瞻研究首席分析师赵然日前接受记者采访指出,“一方面,传统卖方研究业务收入主要与交易席位租赁收入相关,其中公募基金分仓佣金占比最高,而伴随公募交易佣金新规动态压降股票交易佣金费率、以及指数化投资的迅速发展,会对券商传统研究业务产生一定冲击。”

“但另一方面,站在当前时点,监管以费率调整推动行业由卖方销售向买方投顾转型下,券商、银行、三方、保险、基金等各金融机构均面临短期规模KPI与长期KPI的矛盾,财富管理高质量转型困难重重,对研究支持的需求十分旺盛。同时聚焦券商本身,除财富管理条线外,投行、机构等业务条线亦面临转型,对于产业研究支持的需求日益旺盛。”

展望未来,赵然认为,在研究业务传统的单一外部交易佣金模式日益受到挑战的背景下,研究业务或将由股票研究转向产业研究,发展成为券商的流量入口、内容中台,挖掘非研创收潜力。

“一方面,现阶段券商及其机构客户均面临高质量发展下长期正确、而短期不赚钱等痛点,而研究所可作为券商的创新业务研究中台,为公司财富、投行、机构等业务条线及客户业务的高质量转型提供研究支持。另一方面,券商研究所可充分发挥投研资源优势,加大相关客户的服务力度,争取更多收入,并与公司内部其他部门一同,大力发掘相关客户在衍生品、两融、托管等方面的非研创收潜力,从单纯研究销售逐步转化为全产品机构销售,加强组合业务场景、业务模式打造,全面提升非佣金业务收入及占比。”

“在公募降费和指数化投资兴起的背景下,未来券商的研究业务或将由股票研究向产业研究转型,通过深入研究产业链的各个环节,包括上下游状况、公司技术优势、商业模式等,既可以强化对内业务赋能,与券商大投行业务相结合,以协同挖掘价值;亦可以塑造品牌、以优质内容对外吸引各行各业的企业、机构及高净值客户群体。从而在提升对实体经济服务的能力,支持实体经济发展的同时,提升券商自身的市场竞争力和社会价值。”

事实上,在当前被动指数化投资趋势不断演进的背景下,一些券商的研究所已经在未雨绸缪、主动应对。

据了解,一些券商研究所专门针对ETF及指数化产品制定了收费服务套餐,内容包括研究服务、课题服务、培训服务等。其中,研究服务的对象已不拘泥于传统基金公司,还包括证券公司财富管理条线、投顾条线、产品管理条线及分支机构,三方机构以及媒体等;培训服务适用群体则覆盖银行、券商、三方财富机构、理财经理、投顾等群体。

另据赵然介绍,为积极应对公募费率改革对券商传统研究业务带来的冲击,顺应指数化投资发展的趋势,中信建投研究所积极做出应对,持续探索多元化服务模式:

“一是夯实研究基础。加大对机构投资者的投研服务,加强对数字化、人工智能、高端制造和ESG等领域的研究。

二是加强机构服务内部业务联动和非佣金收入。研究所将成立专门的私募团队和企业客户团队,充分发挥投研资源优势,加大相关客户的服务力度,争取更多收入,并与公司内部其他部门一同,大力发掘相关客户在衍生品、两融、托管等方面的非研创收潜力。

三是深化研究境内外一体化整合,全面构建国际化研究能力。目前我们研究发展部共有SFC4号牌持牌分析师35人,基本覆盖了全行业。每年我们有一半的双语研究报告作为内地和中国香港两地同时发布,在标的覆盖方面我们也基本完成了A股、港股、美股的主流标的覆盖。

四是科技赋能。继续加强金融科技投入,全面推进智研、智数、智问三大系统建设:通过智研系统提升研究员基础工作效率;通过智数系统,实现数据归集和共享,降低成本,也为公司留存更多数据资产,通过智问系统建设,助力集团大模型工作。

五是提升合规管理水平。通过科技手段提升合规管理的信息化合规人员,根据监管要求及时修订增补管理制度,以提升研究业务合规管理水平、为业务发展保驾护航。”

值得一提的是,市场有观点称,参照国外大型资管机构,ETF等被动指数投资有望成为国内公募基金的主流品种,主动管理基金可能会趋于式微。

然而,对此观点,一些业内人士认为,尽管被动投资增长潜力很大,但现在下结论要超越主动投资还为时过早。上述公募基金高管表示,对上述观点并不认同,“未来国内主动管理基金还是有发展空间的,只是近些年暂时遇到了低谷。”

0人

- 每日推荐

- 股票频道

- 要闻频道

- 港股频道

海内外需求共振 风电或迎新一轮发展浪潮

海内外需求共振 风电或迎新一轮发展浪潮

边缘AI市场升温 多家企业加码布局

边缘AI市场升温 多家企业加码布局

- 两部门:加力支持大规模设备更新

- 沪深交易所宣布!8月19日起调整沪深港通交易信息披露机制

- 中证金融公司:暂停转融券两周以来,转融券规模下降30.67%

- 世界上首次实现,陶瓷拉伸形变量可达39.9%!2只概念龙头逆势上涨,机构最青睐的是这几只

- 美国GDP增速超预期 软着陆稳了?

- “宁王”半年报出炉,上半年净利润创新高!下周解禁股出炉,6股解禁比例超五成,4只业绩预亏股在列(附股)

- 汽车以旧换新补贴翻倍!专家:预计今年乘用车产销量有望突破3000万辆,新能源汽车市占率有望突破40%

- 162家公司获机构调研(附名单)

- 70家公司获海外机构调研

多地放宽车辆购买限制 释放汽车消费潜力

多地放宽车辆购买限制 释放汽车消费潜力

首届电竞奥运会将于明年举办 上市公司积极“备赛”

首届电竞奥运会将于明年举办 上市公司积极“备赛”

正奇控股正式更名正奇能科集团

正奇控股正式更名正奇能科集团

沪深港交易所,重磅宣布

沪深港交易所,重磅宣布