最新!中基私募50指数半年报来了

一、市场回顾

2024年上半年,国内多领域出台政策促进经济发展,稳定房地产市场。三月“两会”胜利闭幕,今年的政府工作报告(以下简称“报告”)提出了2024年主要经济预期目标,并对重大宏观政策做出安排部署。报告提出,强化宏观政策逆周期和跨周期调节,继续实施积极的财政政策和稳健的货币政策,加强政策工具创新和协调配合。“两会”释放的积极信号,有利于保障民生就业、维护金融稳定、化解地方债务风险,加快建设现代产业体系,扎实推进高质量发展。

房地产领域,为保交楼、保民生,多家房企旗下项目入围“白名单”,获得融资支持;购房政策方面,取消全国层面房贷利率政策下限、下调房贷首付款比例和公积金贷款利率、拟设立保障性住房再贷款等。首套和二套房贷最低首付比例分别降至不低于15%和不低于25%。此次住房金融政策调整超出预期,传递出稳定房地产市场的明确信号。

资本市场方面,一季度国内股市波动加剧,为维护股市健康稳定,证监会加强对融券业务监管、严惩操纵市场恶意做空、防范股票质押风险、引导各类机构更大力度入市、优化并购重组监管机制、提升上市公司投资价值。在多重政策的合力推动下,投资者信心和市场流动性得到显著恢复。随后,资本市场第三个“国九条”出台,意见涉及上市准入、上市公司监管、退市监管、交易监管等核心问题,是对资本市场建设较为全面的指导文件,有力的政策调整不仅将改变资本市场生态,也会对当前A股走势产生积极影响,提振市场信心。

经济数据方面,我国一季度GDP同比增长5.3%,全国规模以上工业增加值同比增长6.1%。2024年1-5月份,全国固定资产投资(不含农户)同比增长4.0%。1-5月社零累计总额同比+4.1%,两年复合增速6.6%;5月份,社零总额为3.9万亿,同比+3.7%,环比+9.8%。物价指数方面,中国5月CPI 同比增长 0.3%,扣除食品和能源价格的核心 CPI 同比增长 0.6 %。PPI 同比下跌 1.4%。6月中国制造业采购经理指数(PMI)为49.5%,与上月持平,制造业景气度基本稳定。

海外方面,6月以来多国央行公布利率政策,其中加拿大和欧央行下调利率:加拿大央行将基准利率下调25个基点至4.75%,是加拿大央行逾四年来首次降息;欧洲央行将欧元区三大关键利率均下调25个基点,欧元区主要再融资利率、边际借贷利率和存款机制利率将分别下调至4.25%、4.5%和3.75%,这是欧洲央行自2019年以来首次降息。

相比之下,美联储在6月上旬的议息会议决定维持联邦基金利率目标区间在5.25%至5.5%不变,连续七次按兵不动,和市场预期一致。近期美国油价下跌、交通和医疗服务价格降温,5月美国CPI同比增3.3%,核心CPI同比增3.4%。市场预期美国通胀降温趋势将延续至9月,届时美联储或进入降息周期。

俄乌、哈以冲突延续,但烈度有所降低,主要是由于多国积极斡旋,努力劝和促谈。另外,以色列、乌克兰两国内部矛盾,以及在美国大选的背景下,两党在对其援助问题上存在较大分歧,避免了冲突快速升级。

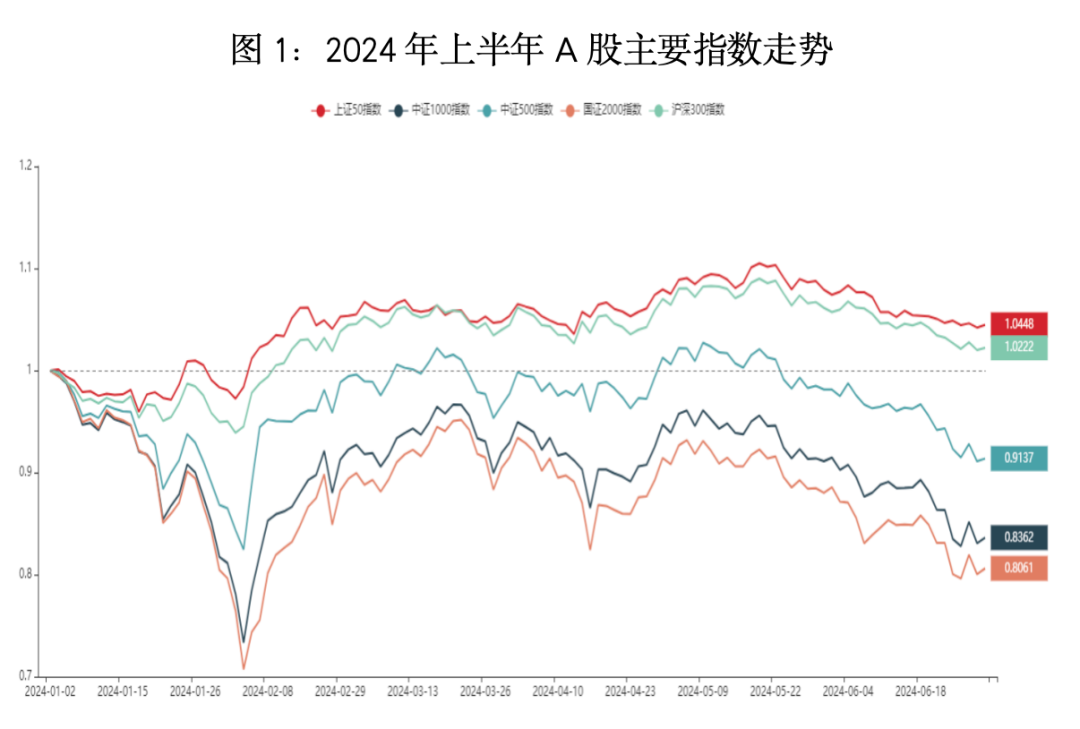

市场方面,上半年国内A股整体弱市运行,年初在小市值股票下跌的带动下,市场有所走低,随后在多项政策的推动下,市场信心恢复并有所企稳。进入二季度后,在房地产市场不景气、贸易摩擦和出口压力等因素的推动下,中小盘股票持续走低,拖累市场表现。板块上看,煤炭、电力、石油等传统能源板块涨幅显著,金融、基建等板块也有一定幅度的上涨,农业、医疗、新能源、汽车和部分消费板块跌幅较大。风格上看,上半年大盘股表现较强。

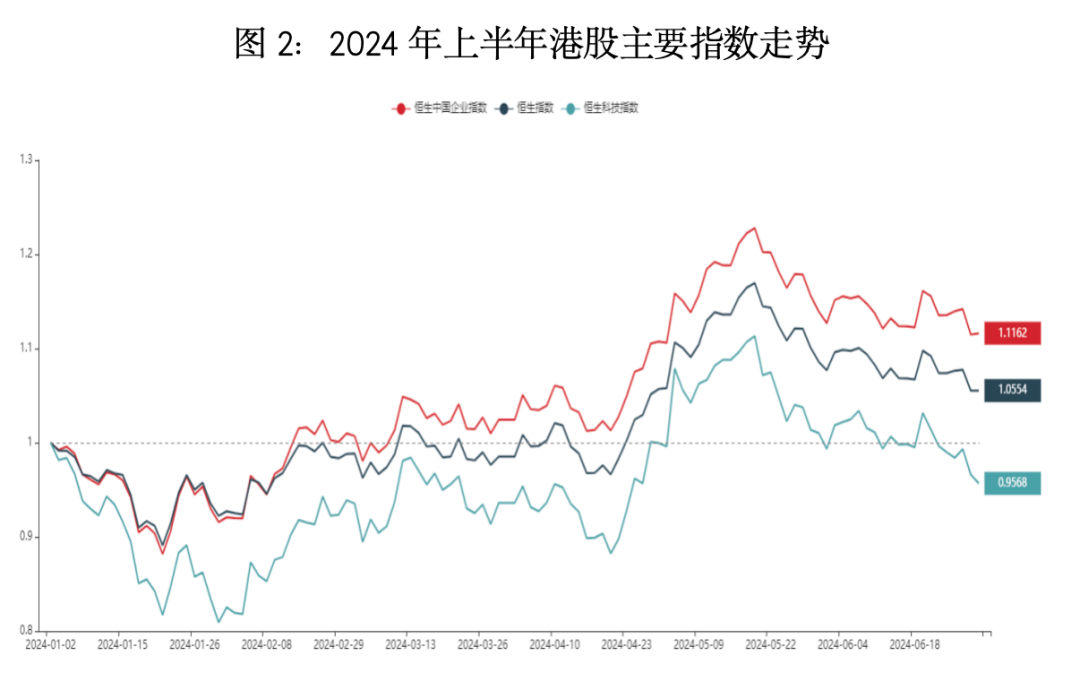

港股方面,在国际流动性趋稳的背景下,恒生指数在上半年先抑后扬,整体表现强于A股。在A股相关板块的带动下,恒生国企指数涨幅较大,恒生科技指数波动较大但表现弱于市场平均水平。

美股方面,在降息预期的推动下,上半年美股以上涨为主。一季度上涨过后,美股对利率政策较为敏感,美联储官员的鹰派言论导致市场走低。随后在美国较好的经济、就业数据的支撑下,以及AI板块的推动下,纳指、标普500指数重拾升势,道指则表现平平。

大宗商品市场方面,美国等经济体维持高利率以及局部地缘冲突的升级促使避险情绪升温,贵金属在上半年涨幅较大,有色板块也有一定的涨幅。全球经济疲软导致能源需求下降,国际原油价格有所走低,为此欧佩克+决定延长减产协议,油价趋于稳定。国际农产品价格整体走低。国内商品市场方面,房地产拖累黑色、建材等相关板块价格,化工板块较为稳定,农产品走势多数跟从国际市场。生猪和航运期货涨幅显著,其中生猪在行业周期的推动下价格走高,欧线航运期货在红海局势紧张的形势下大幅上涨。

整体上看,上半年股票市场大幅波动,整体以下跌为主,期货市场波动加剧,中基私募50指数表现良好。

二、中基优选私募基金50指数 (一)指数表现 1、指数走势

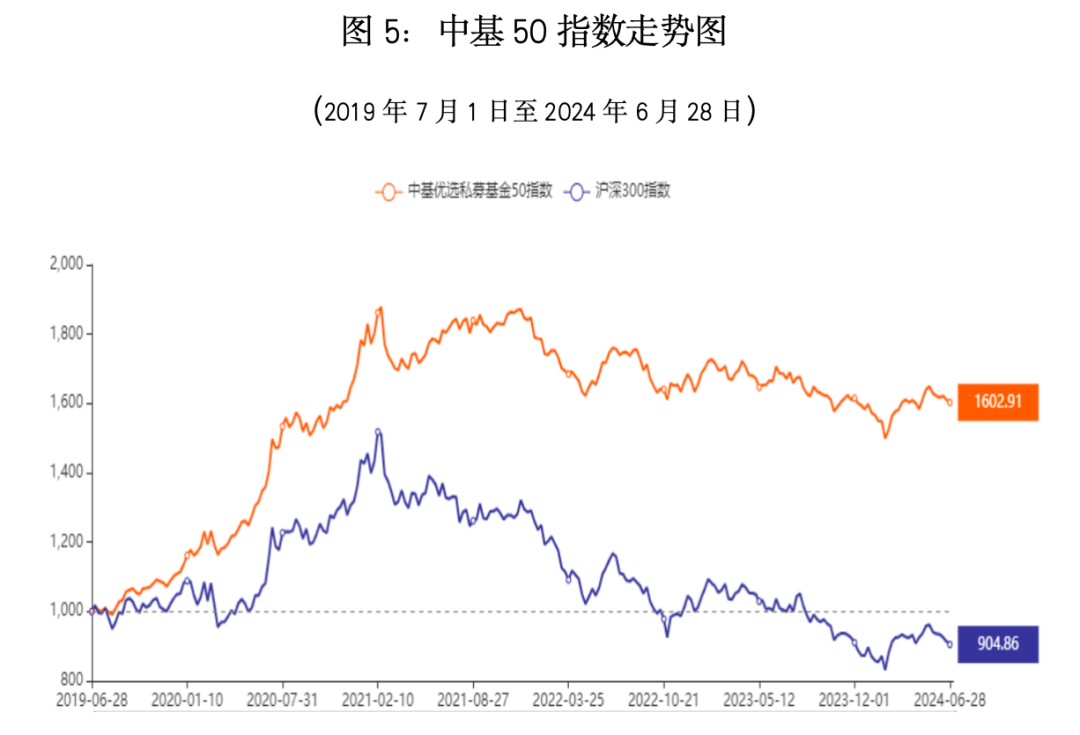

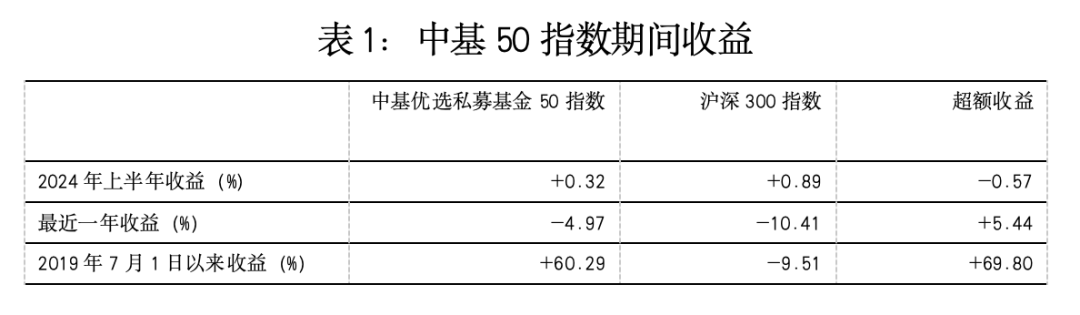

2024年上半年,中基优选私募基金50指数(以下简称“中基50指数”)表现良好。在A股下跌、商品市场整体波动率高位运行的背景下,中基50指数上涨0.32%,同期沪深300指数上涨0.89%。

2024年上半年,中基50指数小幅跑输沪深300指数;最近一年,中基50指数跑赢沪深300指数并获得5.44%的超额收益;基准日2019年7月1日至今,中基50指数累计盈利60%,而沪深300指数下跌9.51%,超额收益近70%。

2、业绩指标

业绩指标方面,基准日以来中基50指数年化收益率达到10%,远超过同期沪深300指数的表现,中基50指数盈利能力突出;风险方面,中基50指数年化波动率不到11%,显著低于沪深300指数的18%,最大回撤也较小;在风险收益指标上,中基50指数的夏普比率接近1,而沪深300指数的夏普比率仍为负值。

综上,作为“中基优选私募基金指数(系列)”的旗舰指数,中基50指数表现出相对较高的收益、相对较低的波动性与回撤,其长期获取超额回报具有持续性,体现优秀私募的业绩表现。

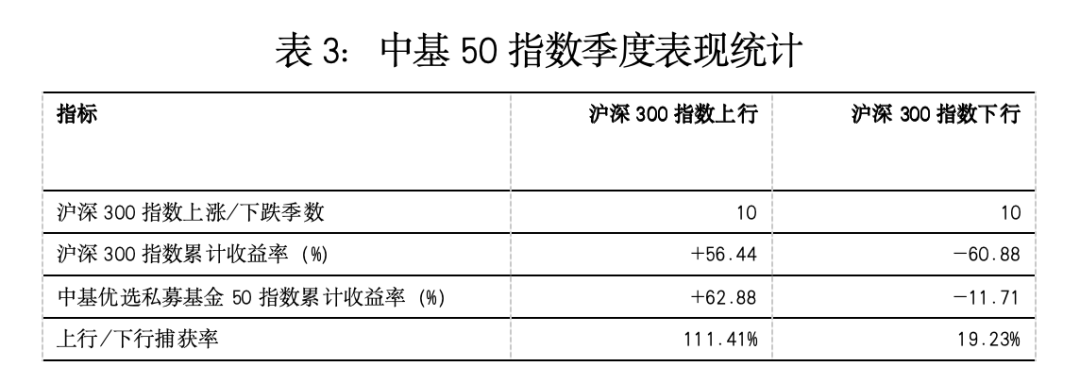

3、季度表现

在自2019年第三季度起至今的20个季度中,中基优选私募基金50指数有15个季度跑赢指数,尤其是在沪深300指数出现下跌的10个季度中,中基50指数均跑赢沪深300指数。

2019年第三季度以来,沪深300指数有10个季度上涨,累计上涨幅度为56%,中基50指数在这些月份中涨幅达到62%,从比例上看捕获了沪深300指数近111%的涨幅,表明中基50指数获得了超过沪深300指数涨幅的收益,显示出优异的收益捕获能力。

在沪深300下跌的10个季度中,中基50指数全部跑赢沪深300指数,且其中有3个季度“逆市”上涨。这10个季度中沪深300指数累计跌幅达60%,中基50指数仅下跌11%,显示出优异的防守能力。

综合沪深300指数上涨和下跌两部分,可以发现中基50指数明显呈现出“多跟涨,少跟跌”的特点。

(二)成份表现 1、分策略表现

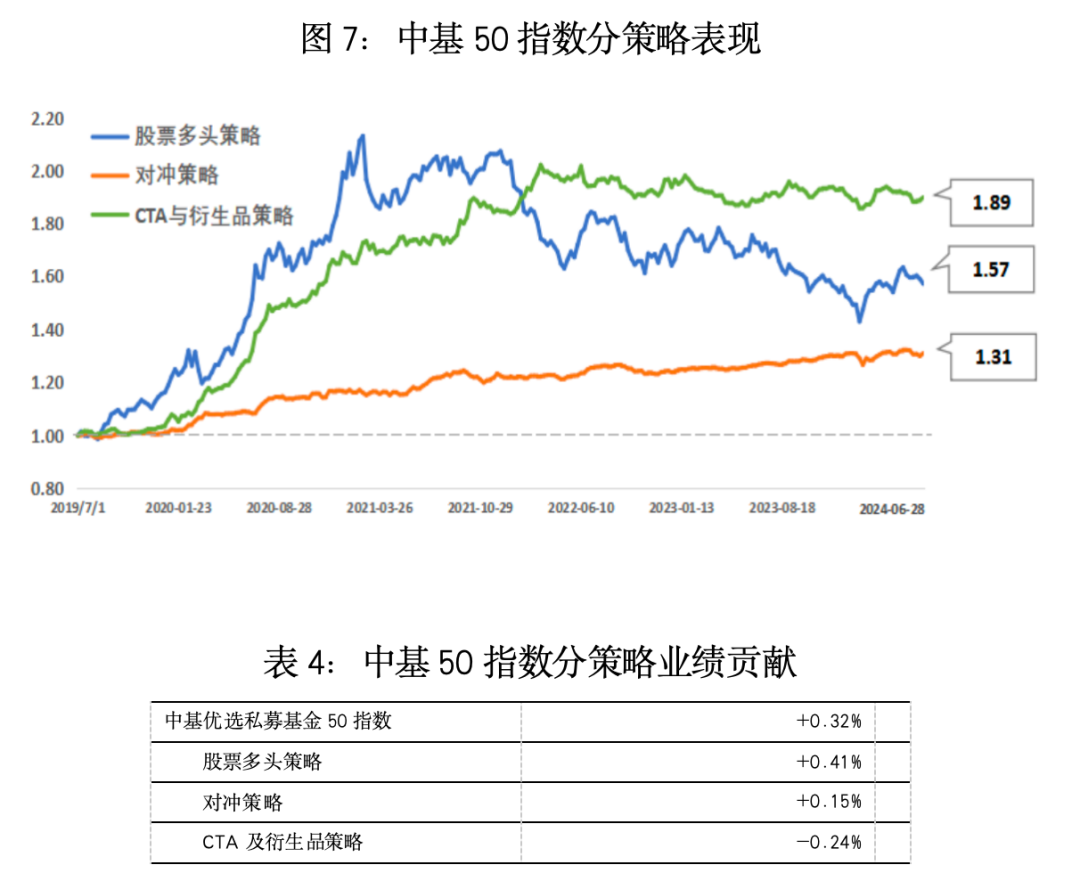

2024年上半年,中基50指数上涨0.32%,其中股票多头策略贡献0.41%,对冲策略贡献0.15%,CTA与衍生品策略亏损0.24%。

整体上看,高波动性的股票多头策略为指数提供了大部分收益;CTA及衍生品策略曲线阶梯式上升;对冲策略整体上运行平稳。股票多头策略具有波动率高、进攻性强的特点,能够在长期带动指数上涨,CTA及衍生品策略在市场波动加剧时也有很强的获利能力,并能中和股票多头策略的一部分波动,对冲策略为指数稳定贡献收益。

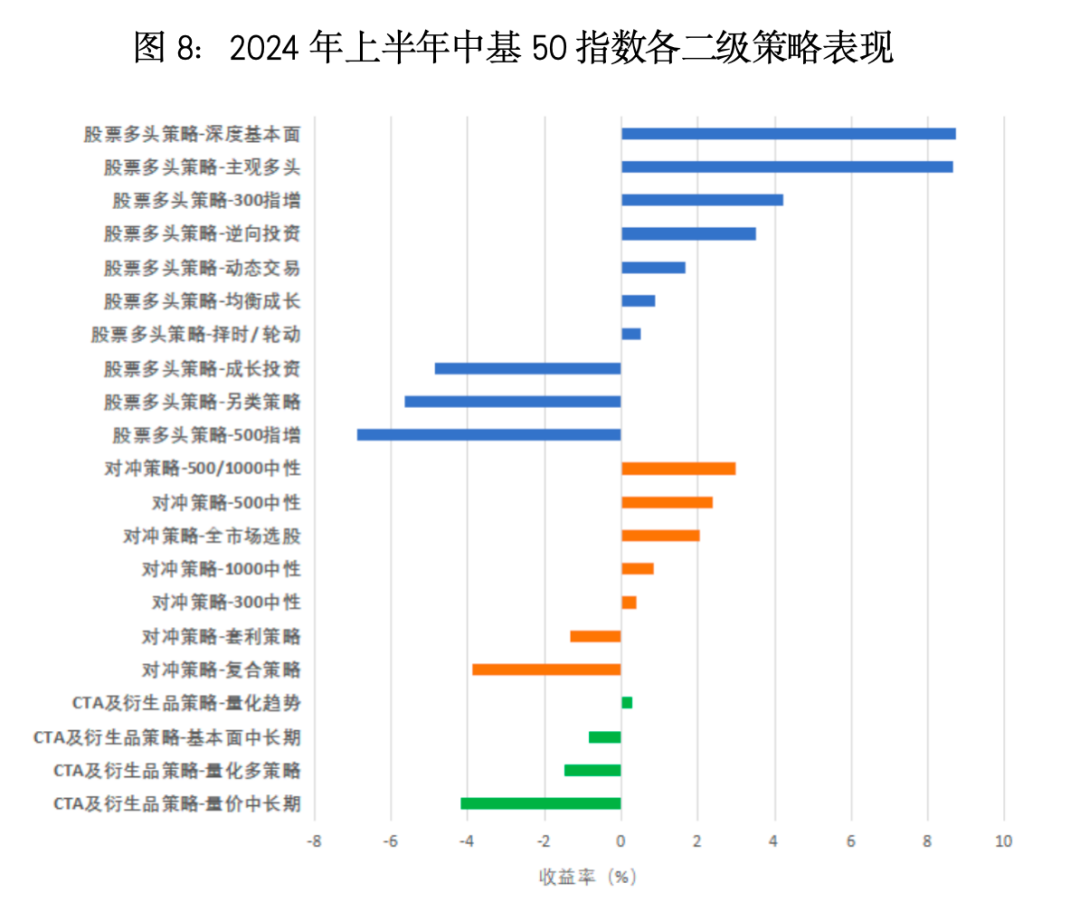

从二级策略的角度上看,2024年上半年各大类策略下的子策略表现鲜明,股票多头策略下基于基本面的多种策略盈利突出;对冲策略下多数子策略获得了盈利;CTA及衍生品策略中仅有量化类策略获得盈利。

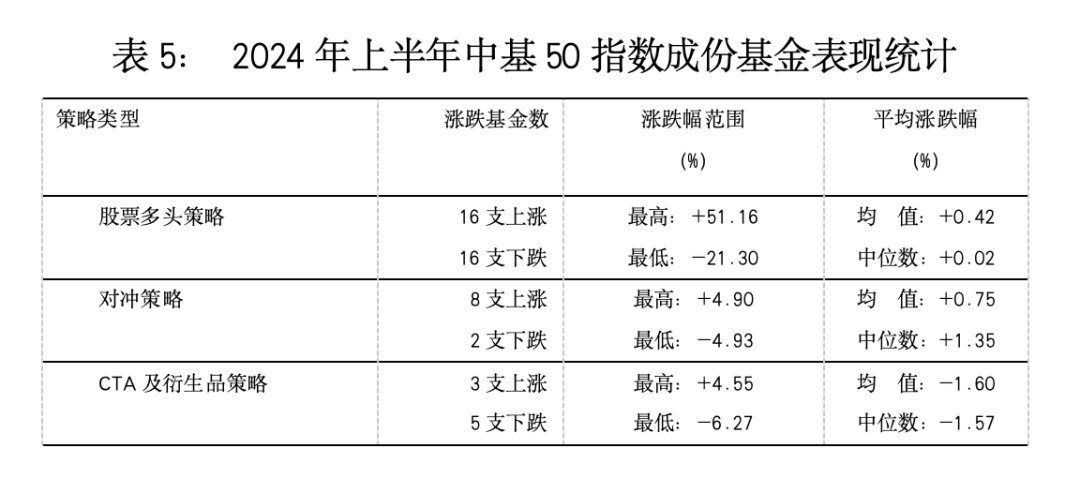

2、成份基金表现

2024年上半年,中基50指数的50支成份基金中有27支基金净值上涨,三类策略中,对冲策略的多数成份基金盈利。

从统计指标上看,CTA及衍生品策略下的成份基金表现比较均衡。

3、相关性

相比于沪深300指数,中基50指数在收益和风险指标上均有相对优异的表现,这主要源于中基50指数三大策略之间的低相关性,三类策略两两之间的相关性最高不超过0.35,属于中低度相关水平,相关性最低的两类策略为股票多头策略和对冲策略,相关系数低至0.20。整体上看,策略间低相关度使得三类策略的表现在波动上具有一定的互补性,有利于降低指数的波动率,策略的正收益部分则会叠加起来,使中基50指数能以相对较低波动的方式获得收益,指数的风险收益比也会相对有所提高。

各类策略内基金的相关性也较低,股票策略的表现由于受系统性风险这个共同因素的影响,组内成份基金相关系数的平均值为0.58,处于相对较低水平;对冲策略、CTA与衍生品策略的组内成份基金相关系数的平均值分别为0.24、0.30,均处于低度正相关水平,这样的低组内相关性是二级策略差异化配置的成果,使风险在很大程度上得到了分散,是中基50指数获得相对较高夏普比率的主要原因。

三、中基优选私募基金50稳健型指数 (一)指数表现 1、指数走势

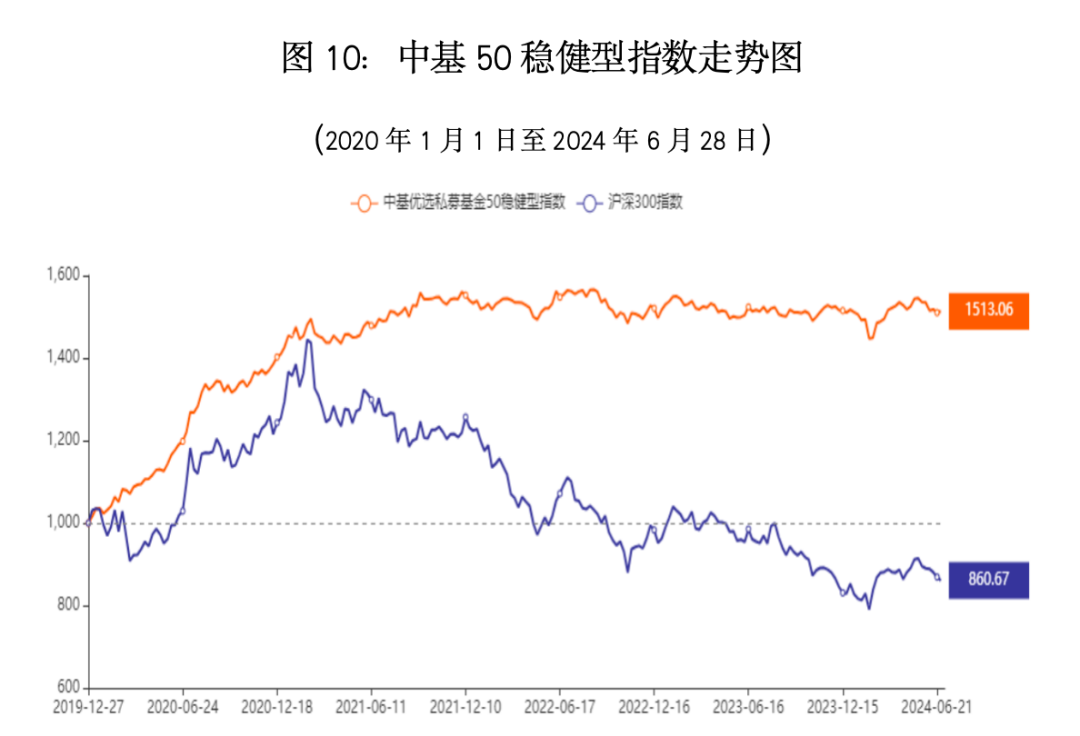

中基优选私募基金50指数的首个二级指数——中基优选私募基金50稳健型指数(以下简称“中基50稳健型指数”)的基准日为2020年1月1日,指数在2024年上半年表现良好。

2024年上半年,中基50稳健型指数小幅下跌0.31%,近一年表现基本持平,成立以来涨幅达到51%。

2、业绩指标

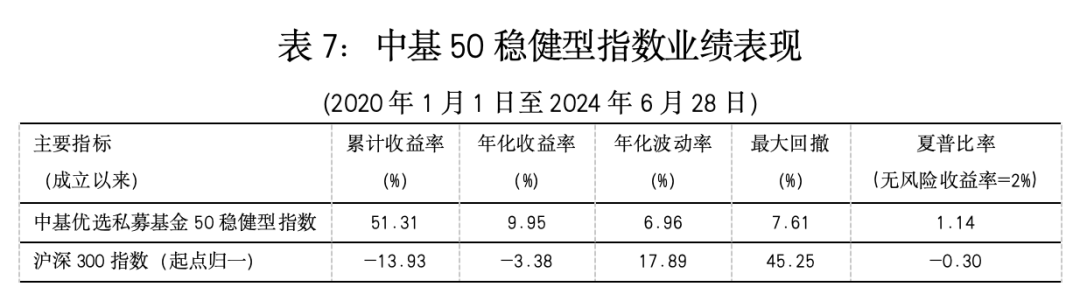

中基50稳健型指数以稳健收益为目标。风险指标方面,指数成立以来年化波动率不到7%,最大回撤不超过8%;收益方面,中基50稳健型指数累计收益达51%,年化收益率近10%,夏普比率达到1.1。

综上,中基50稳健型指数具有盈利确定性高、波动性低、回撤小等特点,表现出较高的业绩稳定性,这与沪深300指数的表现形成了鲜明的对比。投资中基50稳健型指数基金,获取稳健收益十分可期,基金收益率能够成为基民收益率。

(二)成份表现 1、分策略表现

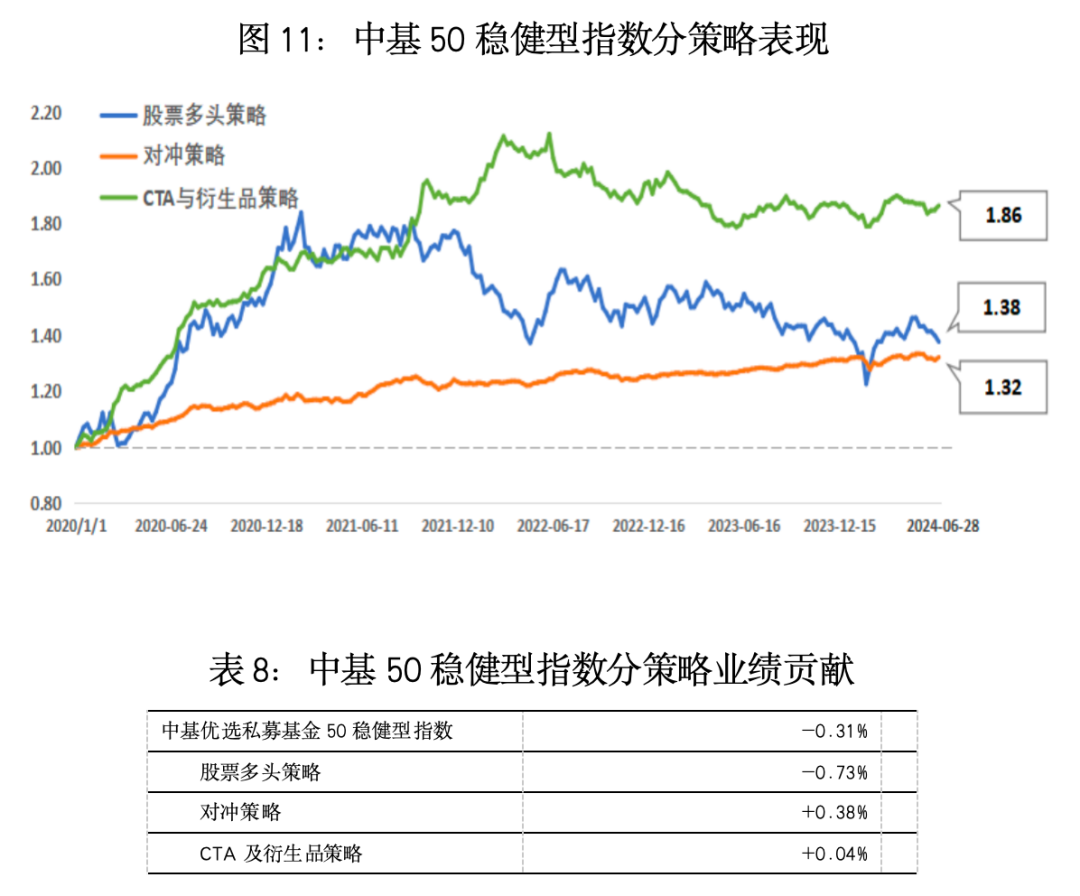

2024年上半年,中基50稳健型指数基本持平,三大策略中对冲策略贡献了0.38%,股票多头策略亏损0.73%,CTA与衍生品策略盈利0.04%。

长期上看,权重占据半壁江山的对冲策略稳步抬头向上,经均衡配置的股票多头策略、CTA与衍生品策略在波动节奏上显示出明显的差异性,不仅提供了一定的收益,还降低了风险。作为指数的“压舱石”,对冲策略同CTA与衍生品策略、股票多头策略形成差异化的表现,共同推进中基50稳健型指数的长期稳健走势。

二级策略层面,2024年上半年各大类策略下的子策略表现各异,股票多头策略下的主观多头策略表现突出;对冲策略下多数子策略盈利;CTA及衍生品策略下的量价趋势策略表现较好。

2、成份基金表现

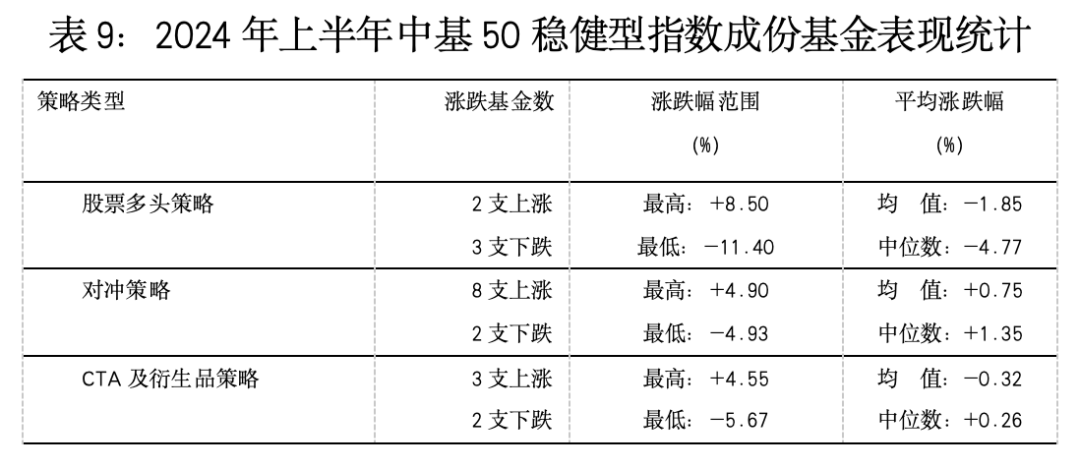

2024年上半年,中基50稳健型指数20支成份基金中有13支基金净值上涨,对冲策略、CTA及衍生品策略下的多数成份基金盈利。

统计指标显示,对冲策略的变动幅度分布比较均衡。

3、相关性

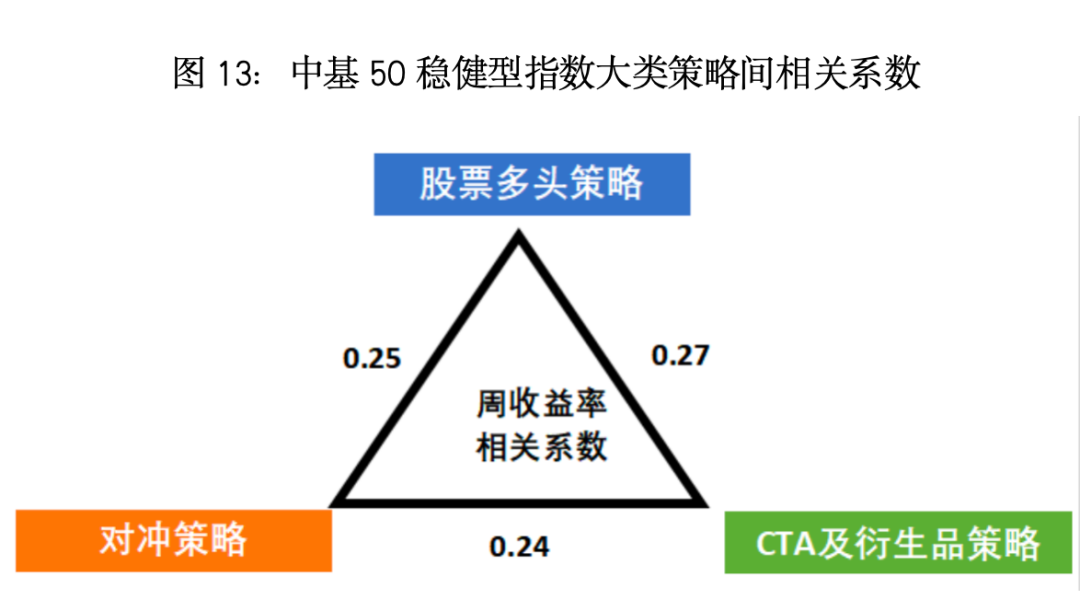

整体上看,中基50稳健型指数策略间的相关性也不高,两两策略的相关性最高不超过0.3。策略间的低相关性源于策略逻辑的差异性以及“优选、配置”环节,是中基50稳健型指数获得长期稳健业绩表现的支柱。

大类策略组内基金的相关系数不高,对冲策略组内成份基金的业绩相关系数为0.24,股票多头策略成份基金业绩相关性为0.65,去除系统性影响后并不高,CTA与衍生品策略组内相关系数为0.35。

0人

- 每日推荐

- 股票频道

- 要闻频道

- 港股频道

海内外需求共振 风电或迎新一轮发展浪潮

海内外需求共振 风电或迎新一轮发展浪潮

边缘AI市场升温 多家企业加码布局

边缘AI市场升温 多家企业加码布局

- 两部门:加力支持大规模设备更新

- 沪深交易所宣布!8月19日起调整沪深港通交易信息披露机制

- 中证金融公司:暂停转融券两周以来,转融券规模下降30.67%

- 世界上首次实现,陶瓷拉伸形变量可达39.9%!2只概念龙头逆势上涨,机构最青睐的是这几只

- 美国GDP增速超预期 软着陆稳了?

- “宁王”半年报出炉,上半年净利润创新高!下周解禁股出炉,6股解禁比例超五成,4只业绩预亏股在列(附股)

- 汽车以旧换新补贴翻倍!专家:预计今年乘用车产销量有望突破3000万辆,新能源汽车市占率有望突破40%

- 162家公司获机构调研(附名单)

- 70家公司获海外机构调研

多地放宽车辆购买限制 释放汽车消费潜力

多地放宽车辆购买限制 释放汽车消费潜力

首届电竞奥运会将于明年举办 上市公司积极“备赛”

首届电竞奥运会将于明年举办 上市公司积极“备赛”

正奇控股正式更名正奇能科集团

正奇控股正式更名正奇能科集团

沪深港交易所,重磅宣布

沪深港交易所,重磅宣布