最新!中基私募50指数季报来了

一、市场回顾

2024年第一季度,全球多地局势依旧紧张。俄乌冲突已有两年有余,期间欧美对乌克兰提供了多种支持,战时俄罗斯进行了大选,普京再次当选俄罗斯总统,普京曾表示必须考虑如何结束俄乌战争,俄罗斯从未拒绝与乌克兰进行和平谈判。另外,哈以冲突自去年10月以来已持续了近半年,加沙地区紧张局势尚未缓解,且以色列用导弹袭击了伊朗驻叙利亚大使馆领事部门建筑,导致包括伊朗伊斯兰革命卫队两名高级指挥官在内至少13人死亡。美国在大选的背景下,两党对支持乌克兰和以色列出现分歧,加之高利率和债台高筑,美国民众对经济预期走低,进而影响全球经济恢复。

国内方面,三月“两会”胜利闭幕,今年的政府工作报告(以下简称“报告”)提出了2024年主要经济预期目标,并对重大宏观政策做出安排部署。报告指出,今年发展主要预期目标是,国内生产总值增长5%左右;城镇新增就业1200万人以上,城镇调查失业率5.5%左右;居民消费价格涨幅3%左右;居民收入增长和经济增长同步。报告提出,强化宏观政策逆周期和跨周期调节,继续实施积极的财政政策和稳健的货币政策,加强政策工具创新和协调配合。“两会”释放的积极信号,有利于保障民生就业、维护金融稳定、化解地方债务风险,加快建设现代产业体系,扎实推进高质量发展。

房地产领域政策持续放松,助力经济稳步增长。为保交楼、保民生,多家房企旗下项目入围“白名单”,获得融资支持;购房政策方面,一季度北京、上海、广州、深圳、杭州等城市均出台放松住房限购的楼市新政,各地、各类楼市政策有望形成共振。另外2月LPR利率有所调整,5年期以上LPR下降至3.95%。

金融市场方面,一季度国内股市波动加剧,为维护股市健康稳定,证监会加强对融券业务监管、严惩操纵市场恶意做空、防范股票质押风险、引导各类机构更大力度入市、优化并购重组监管机制、提升上市公司投资价值。在多重政策的合力推动下,投资者信心和市场流动性得到显著恢复。

市场方面,一季度国内A股市场波动较大,一月市场悲观情绪推动A股持续走低,二月A股在强力政策的推动下止跌并实现V型反转,成交活跃度显著提高,三月市场市场持续走高但后期有所回调。板块上看,AI、低空经济板块表现活跃,能源、贵金属、银行板块也有一定涨幅,医疗、房地产、半导体跌幅较大。风格上看,一季度大盘股相对占优。

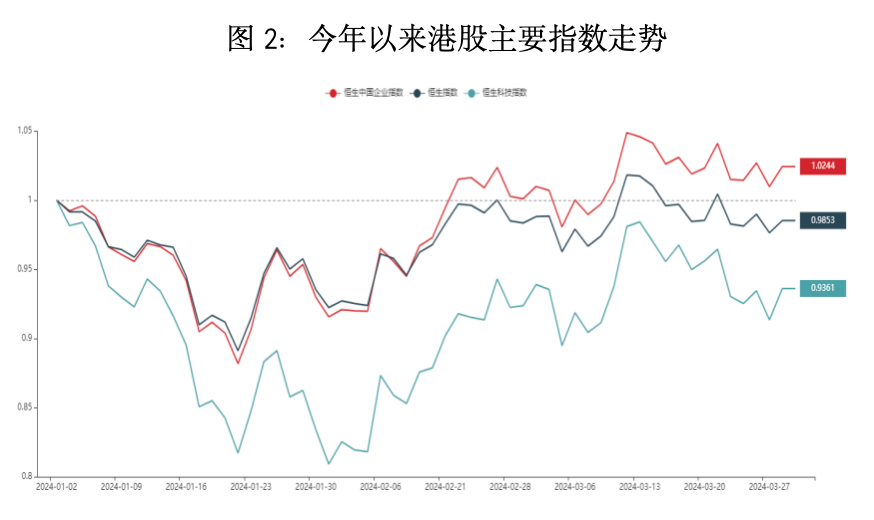

港股方面,港股主要指数在第一季度先抑后扬,同A股的联动性较强,国际流动性对港股的边际影响较弱。

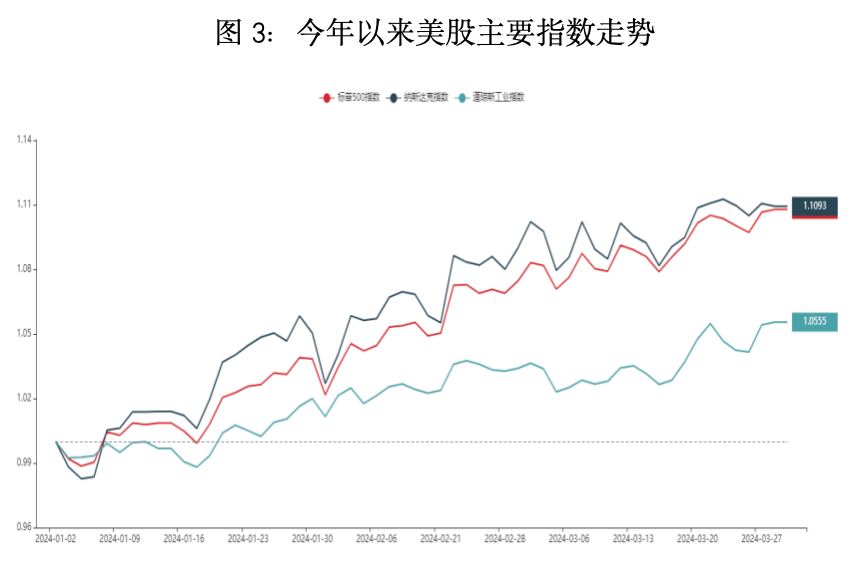

美股主要指数在第一季度呈震荡上涨走势,纳指表现最强,科技股带动作用显著。美股整体上涨的另一个动力来自降息预期,高利率的维持源于强劲的经济数据,但就业情况存在隐忧,银行业此前也因此遭遇过危机,因此降息预期开始显现并引发股票市场乐观情绪蔓延。

商品市场方面,在世界地缘局势紧张和美国维持高利率等因素的影响下,今年以来美元指数震荡走高并两次接近105点,市场担忧美国经济和加息后的日本经济引发全球性衰退,贵金属价格一路走高。原油价格多数时间保持稳定但三月中旬后持续攀升,LME金属虽然波动较大但整体也以上涨为主,国际农产品主要以下跌为主,软商品走势较为独立。国内商品在第一季度波动较大,但工业品和农产品走势差异显著。工业品中,有色板块在外盘的带动下走高,黑色板块受房地产行业影响持续走低,化工品与原油的联动性较低,一季度多以震荡为主;农产品在一季度的走势先抑后扬,在外盘的影响下,农产品价格先跌后涨,国内生猪等品种的上涨带动作用较强。

2024年一季度,在股市大幅波动、先抑后扬,商品市场波动加剧、涨跌分化的市场背景下,中基50指数在2024年第一季度表现良好。

二、中基优选私募基金50指数 (一)指数表现 1、指数走势

2024年第一季度,中基优选私募基金50指数(以下简称“中基50指数”小幅上涨0.33%,同期沪深300指数上涨3.10%。

最近一年,中基50指数下跌不到5%,而沪深300指数跌幅超过12%,中基50指数获得了7%的超额收益;基准日2019年7月1日至今,中基50指数累计盈利达60%,而沪深300指数亏损近8%,中基50指数的超额收益近68%。

2、业绩指标

业绩指标方面,基准日以来中基50指数年化收益率超过10%,远超同期沪深300指数收益,中基50指数盈利能力突出;风险方面,中基50指数年化波动率在11%左右,显著低于沪深300指数的18%,最大回撤也较小,因此在风险收益指标上,中基50指数的夏普比率接近0.8,远高于沪深300指数的夏普比率-0.2。

综上,作为“中基优选私募基金指数(系列)”的旗舰指数,中基50指数表现出相对较高的收益、相对较低的波动性与回撤,其长期获取超额回报具有持续性,体现了大类策略和二级策略均衡配置下优秀私募的业绩表现。

3、季度表现

自2019年第三季度起至今的19个季度中,中基优选私募基金50指数有14个季度跑赢指数,尤其是在沪深300指数出现下跌的9个季度中,中基50指数均跑赢沪深300指数。

2019年第三季度以来,沪深300指数有10个季度上涨,累计上涨幅度为56%,中基50指数在这些月份中涨幅达到62%,从比例上看捕获了沪深300指数近112%的涨幅,表明中基50指数获得了超过沪深300指数涨幅的收益,显示出优异的收益捕获能力。

在沪深300下跌的9个季度中,中基50指数全部跑赢沪深300指数,且其中有3个季度“逆市”上涨。这9个季度中沪深300指数累计跌幅达58%,中基50指数仅下跌11%,显示出优异的防守能力。

综合沪深300指数上涨和下跌两部分看中基50指数,可以发现中基50指数明显呈现出“多跟涨,少跟跌”的特点。

(二)成份表现 1、分策略表现

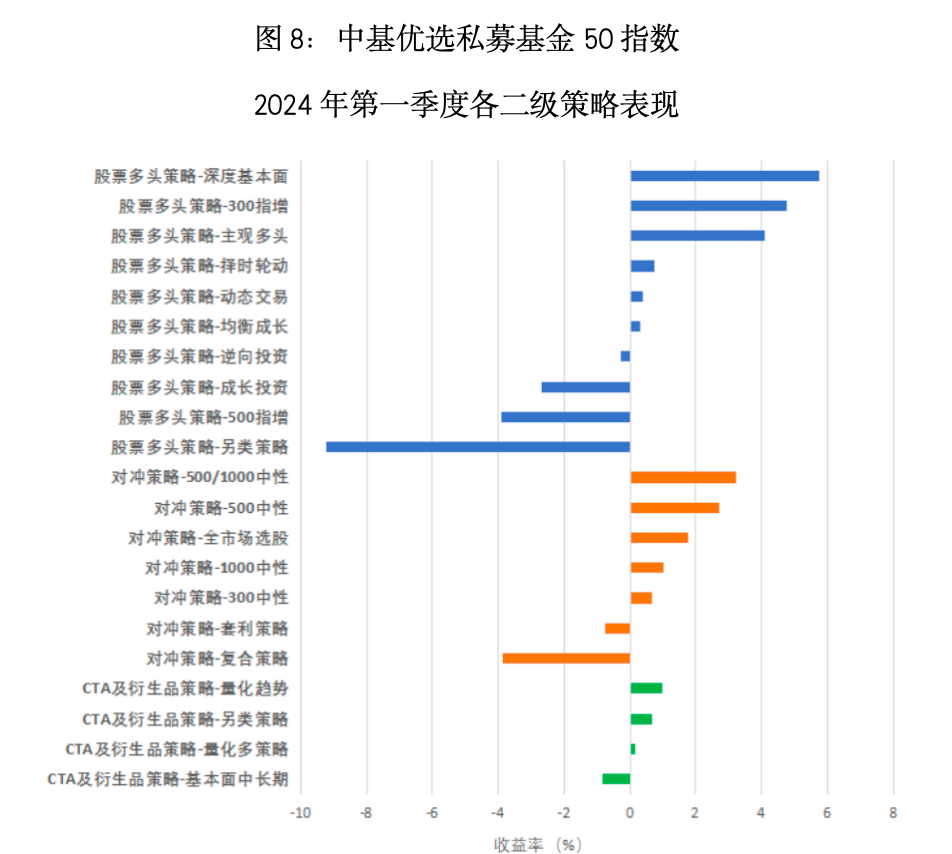

2024年第一季度,中基50指数上涨0.33%,三类策略都有盈利,其中股票多头策略贡献0.12%,对冲策略贡献0.18%,CTA与衍生品策略贡献0.03%。

整体上看,高波动性的股票多头策略强力反弹,近期为指数提供了一定的收益;CTA及衍生品策略曲线在短期爆发式走高;对冲策略整体上运行平稳,一季度回撤恢复迅速。股票多头策略具有波动率高、进攻性强的特点,能够在长期带动指数上涨,CTA及衍生品策略盈利能力不逊于股票多头策略,且波动率相对较低,为指数提供“危机alpha”,对冲策略为指数稳定贡献收益,提高了指数的防守能力。

从二级策略的角度上看,2024年第一季度各大类策略下的子策略表现较好,多数子策略获得盈利。

2、成份基金表现

2024年第一季度,50支成份基金中有28支基金净值上涨。

从统计指标上看,对冲策略下各成份基金表现较为均衡。

3、相关性

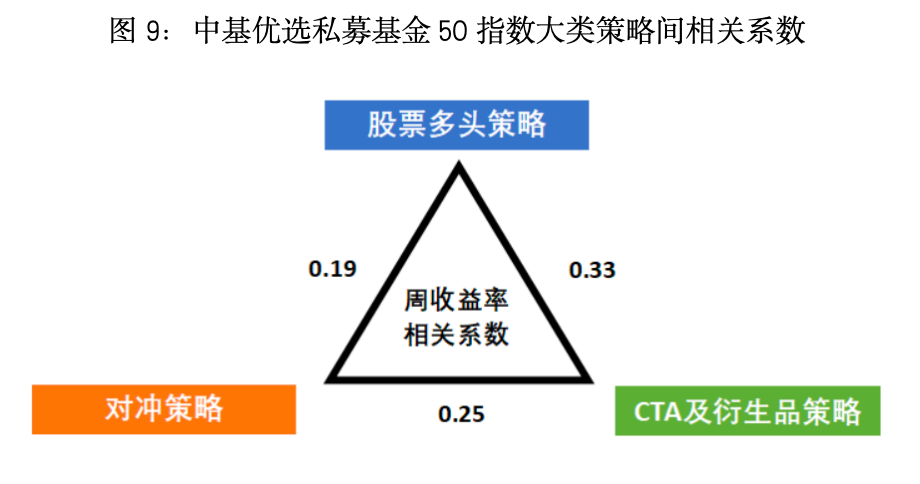

相比于沪深300指数,中基50指数在收益和风险指标上均有相对优异的表现,这主要源于中基50指数三大策略之间的低相关性,三类策略两两之间的相关性最高不超过0.35,属于中低度相关水平,相关性最低的两类策略为股票多头策略和对冲策略,相关系数低至0.2。整体上看,策略间低相关度使得三类策略的表现在波动上具有一定的互补性,有利于降低指数的波动率,策略的正收益部分则会叠加起来,使中基50指数能以相对较低波动的方式获得收益,指数的风险收益比也会相对有所提高。

各类策略内基金的相关性也较低,股票策略的表现由于受系统性风险这个共同因素的影响,组内成份基金相关系数的平均值为0.57,处于相对较低水平;对冲策略、CTA与衍生品策略的组内成份基金相关系数的平均值分别为0.21、0.30,均处于低度正相关水平,这样的低组内相关性是二级策略差异化配置的成果,使风险在很大程度上得到了分散,是中基50指数获得相对较高夏普比率的主要原因。

三、中基优选私募基金50稳健型指数 (一)指数表现 1、指数走势

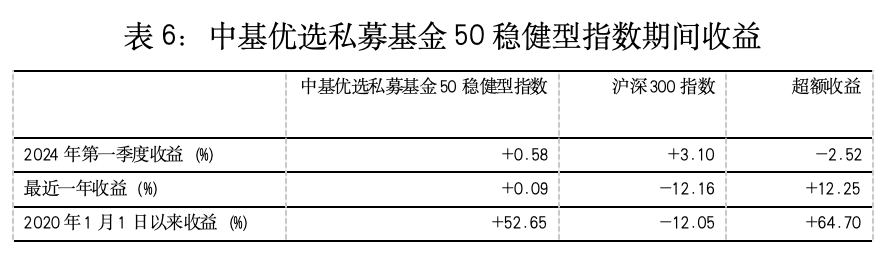

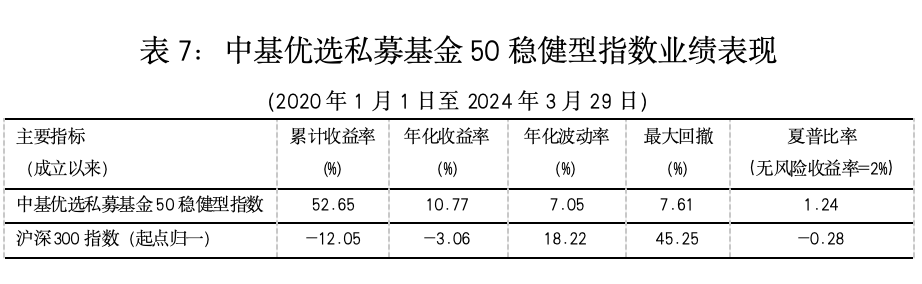

中基优选私募基金50指数的首个二级指数——中基优选私募基金50稳健型指数(以下简称“中基50稳健型指数”)的基准日为2020年1月1日,指数在2024年第一季度表现良好。

2024年第一季度,中基50稳健型指数小幅上涨0.58%,最近一年上涨0.09%,成立以来涨幅达到52%。

2、业绩指标

中基50稳健型指数以稳健收益为目标。风险指标方面,指数成立以来年化波动率仅为7%,最大回撤不超过8%;收益方面,中基50稳健型指数累计收益超过50%,年化收益率超过10%,夏普比率达1.2。

综上,中基50稳健型指数具有盈利确定性高、波动性低、回撤小等特点,表现出较高的业绩稳定性,这与沪深300指数的表现形成了鲜明的对比。投资中基50稳健型指数基金,获取稳健收益十分可期,基金收益率能够成为基民收益率。

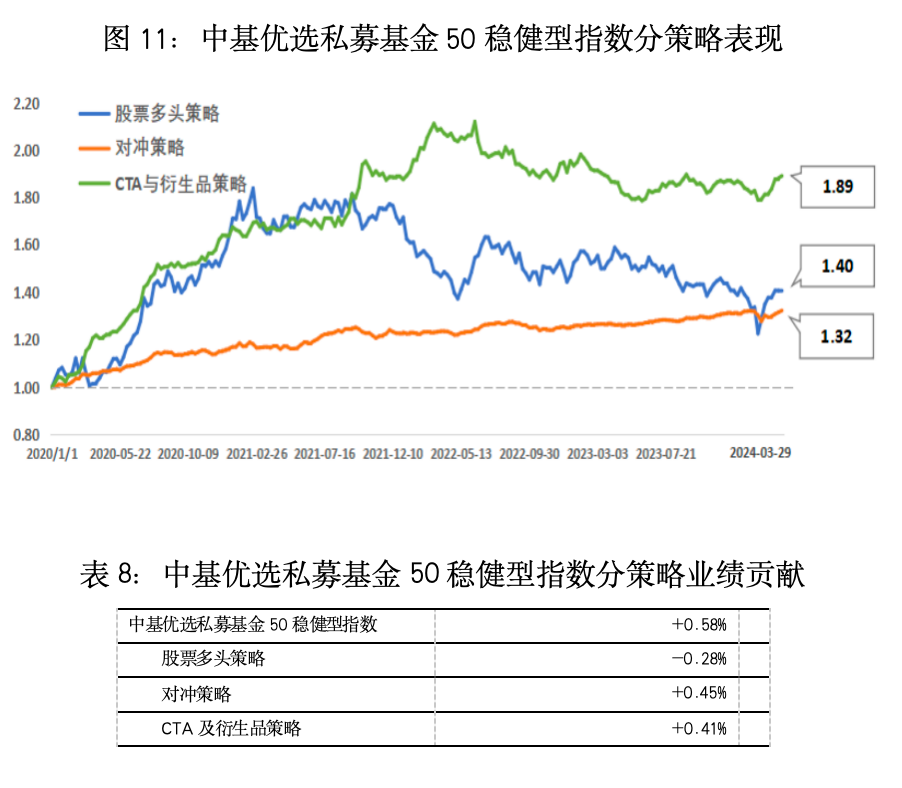

(二)成份表现 1、分策略表现

中基50稳健型指数在2024年第一季度上涨0.58%,其中对冲策略盈利0.45%,CTA与衍生品策略盈利0.41%,股票多头策略亏损0.28%。

长期上看,权重占据半壁江山的对冲策略稳步抬头向上,经均衡配置的股票多头策略、CTA与衍生品策略整体保持平稳。作为指数的“压舱石”,对冲策略与CTA与衍生品策略、股票多头策略形成差异化的波动,共同推进中基50稳健型指数的长期稳健走势。

二级策略层面,各大类策略下的多数子策略表现较好。

2、成份基金表现

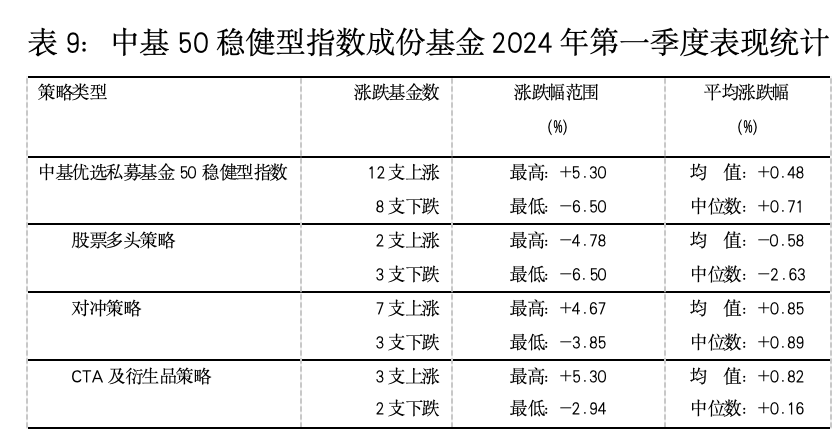

2024年第一季度,20支成份基金中有12支基金净值上涨。

统计指标显示,仅有对冲策略下各成份基金的表现较为均衡。

3、相关性

整体上看,中基50稳健型指数策略间的相关性也不高,两两策略的相关性最高不超过0.35。策略间的低相关性源于策略逻辑的差异性以及“优选、配置”环节,是中基50稳健型指数获得长期稳健业绩表现的支柱。

大类策略组内基金的相关系数不高,对冲策略组内成份基金的业绩相关系数为0.21,股票多头策略成份基金业绩相关性为0.68,去除系统性影响后并不高,CTA与衍生品策略组内相关系数为0.35。

0人

- 每日推荐

- 股票频道

- 要闻频道

- 港股频道

为“吃”而动 旅拍出圈 五一文旅预订火爆

为“吃”而动 旅拍出圈 五一文旅预订火爆

半导体公司复苏阵营扩容 汽车与AI成新推手

半导体公司复苏阵营扩容 汽车与AI成新推手

- 特斯拉股价狂飙!FSD或将进入中国

- 出境游第一目的地!中国游客,买“爆”日本

- 百度突然出手!要减持这家公司

- 总营收突破10万亿元!上市粤企“利润王”“分红王”出炉

- A股十大“盈利王”“分红王”出炉

- 机构“掘金”新质生产力投资方向

- 汽车芯片市场连续两季不及预期,何时回归

- 勘设股份董事长被留置 今年已有18家上市公司董事长被查

- 国产创新药迎来政策暖风 科创板创新药企业一季度业绩实现“开门红”

电商主持人分身助农 虚拟主播上场

电商主持人分身助农 虚拟主播上场

透视六大行一季报:经营业绩稳健 酝酿中期分红

透视六大行一季报:经营业绩稳健 酝酿中期分红

恒大,突发

恒大,突发

深夜突发!恒大:延迟……

深夜突发!恒大:延迟……