上周(5月18日-5月22日),A股市场资金面呈现“抛压缓解、增量仍缺”的特征。主力资金净流出规模环比收窄,但绝对额仍超1500亿元;两融增量骤降近七成,杠杆情绪快速降温;ETF资金则从权益向固收显著迁移,避险特征突出。值得注意的是,科技成长内部上演分化,元件(881270)与光学光电子(881122)等科技硬件方向获得主力与融资资金的共振,通信设备(881129)、半导体(881121)等遭主力撤离。这种"整体谨慎、局部进攻"的割裂状态,恰恰是本周市场结构演变最重要的观察窗口。

01

A股主力流出收窄,两融增量缩水

上周市场主力资金整体仍呈净流出,杠杆资金则转入观望。

数据显示,全周主力净流出1521.94亿元,环比大幅收窄。机构端抛售节奏有所放缓,但绝对值仍超1500亿,说明主力尚未重回进攻。

ETF规模减少641.97亿元,环比收窄60.8%。赎回压力明显减轻,但仍为净赎回状态。两融余额增量从739.59亿元降至226.92亿元,缩水69.3%。杠杆资金从前期活跃转为谨慎。两融增量作为风险偏好的参考指标,其骤降反映短线资金入场意愿有所减弱。

02

主力资金:聚焦元件与光学光电子

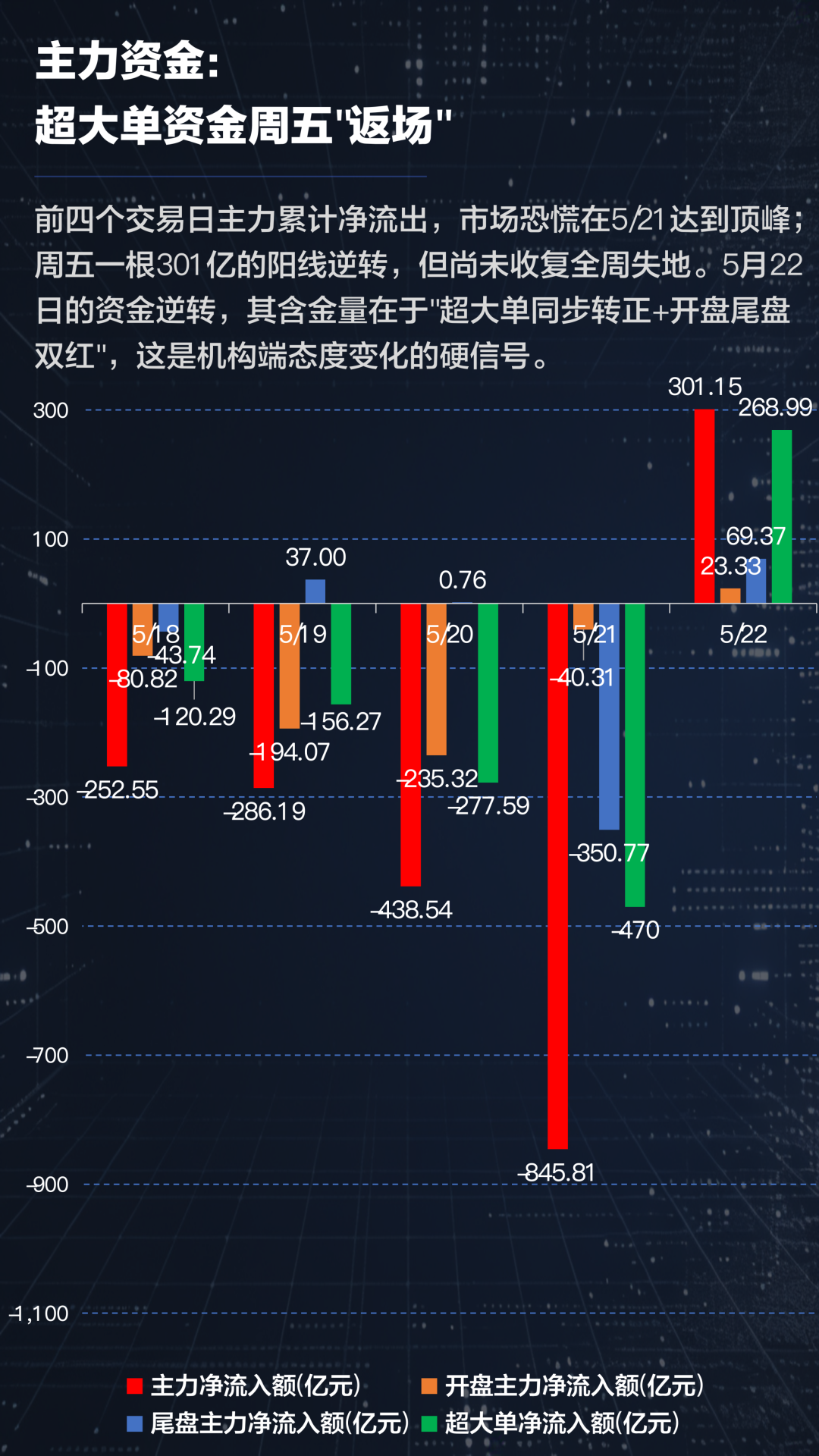

尽管上周主力累计净流出1521.94亿元,但5月22日(周五)出现单日净流入301亿元。前四个交易日的流出,或与季末调仓等因素相关。

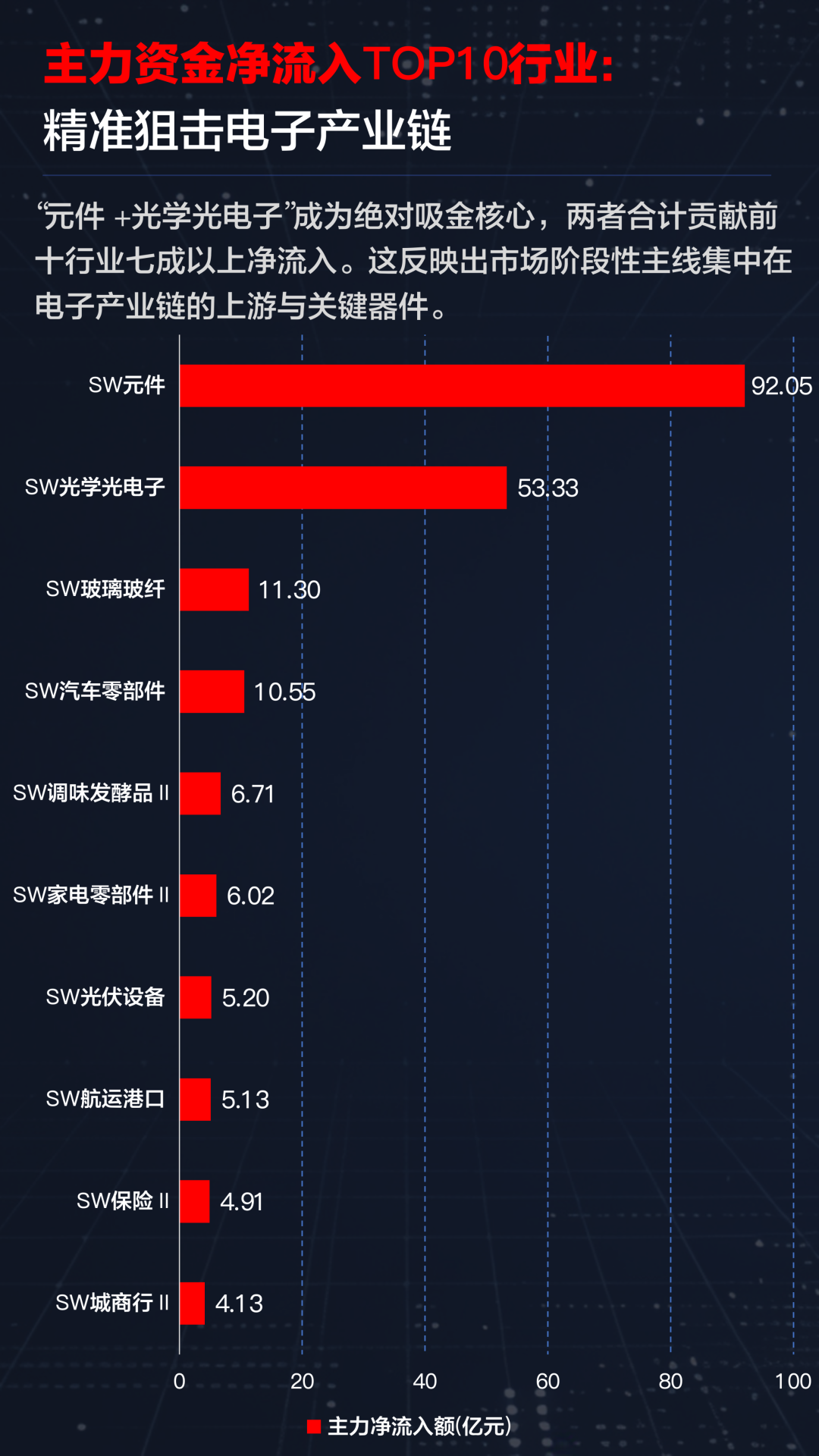

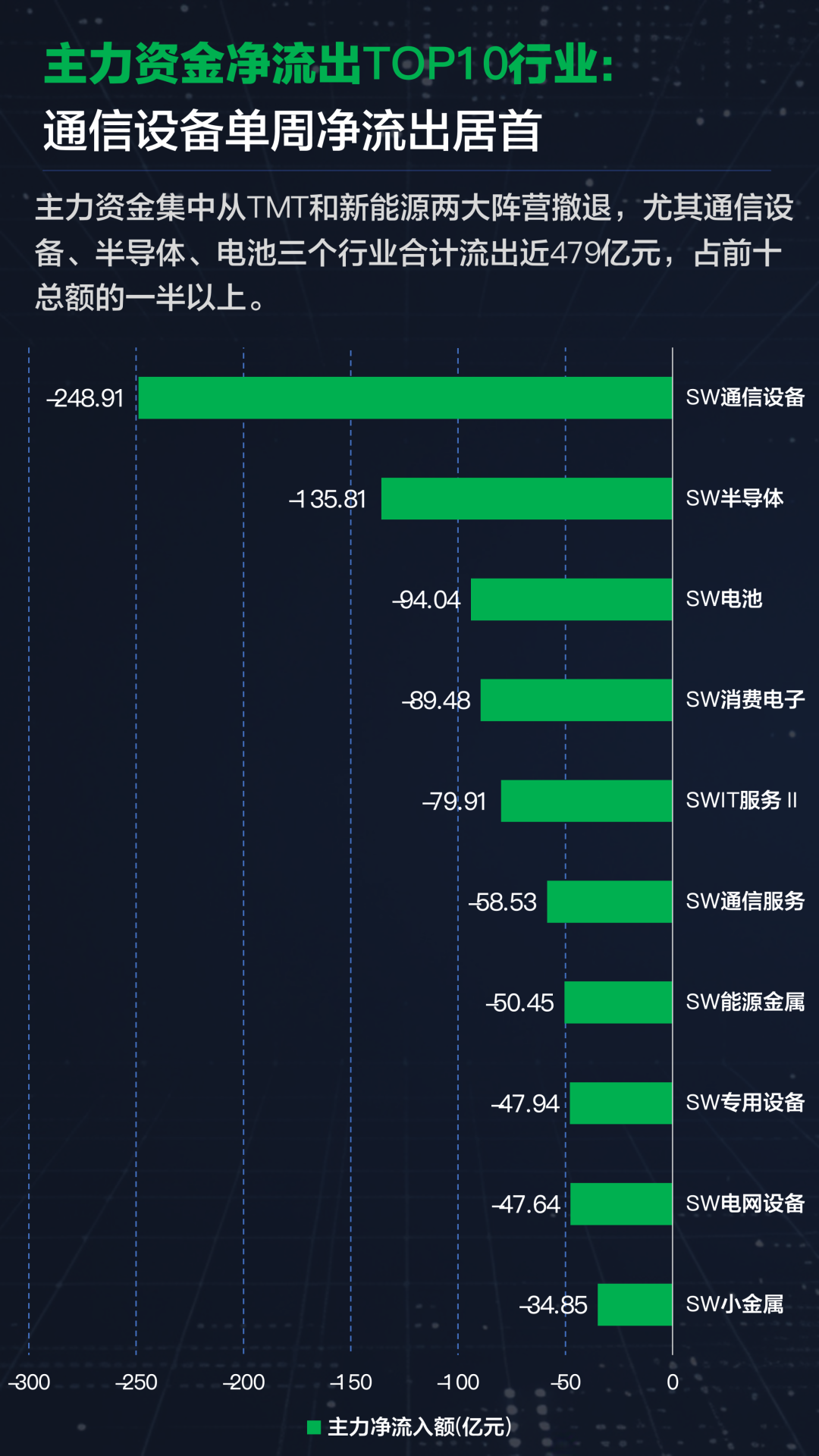

行业流入端,SW元件(881270)以92.05亿元领跑,SW光学光电子(881122)以53.33亿元紧随其后,两者合计145.38亿元,第三名SW玻璃玻纤(884059)仅11.30亿元。流出端,SW通信设备(881129)以248.91亿元居首,SW半导体(881121)净流出135.81亿元,SW电池失血94.04亿元。

电子板块内部分化明显:元件(881270)、光学光电子(881122)获资金流入,而通信设备(881129)、半导体(881121)设计等方向遭减仓。这种“同板块、反向调仓”的现象显示,机构在科技成长内部进行了结构性调整,并非整体看空。元件(881270)和光学光电子(881122)属于AI产业链上游环节,其业绩能见度相对较高,而部分前期涨幅较大的细分领域则成为资金兑现的方向。

本周观察窗口:元件(881270)与光学光电子(881122)的资金流入能否延续?历史数据显示,结构性调仓若连续两周以上呈现同一方向,其持续性概率通常高于短期脉冲。

03

ETF资金:整体资金流向呈现强烈避险特征

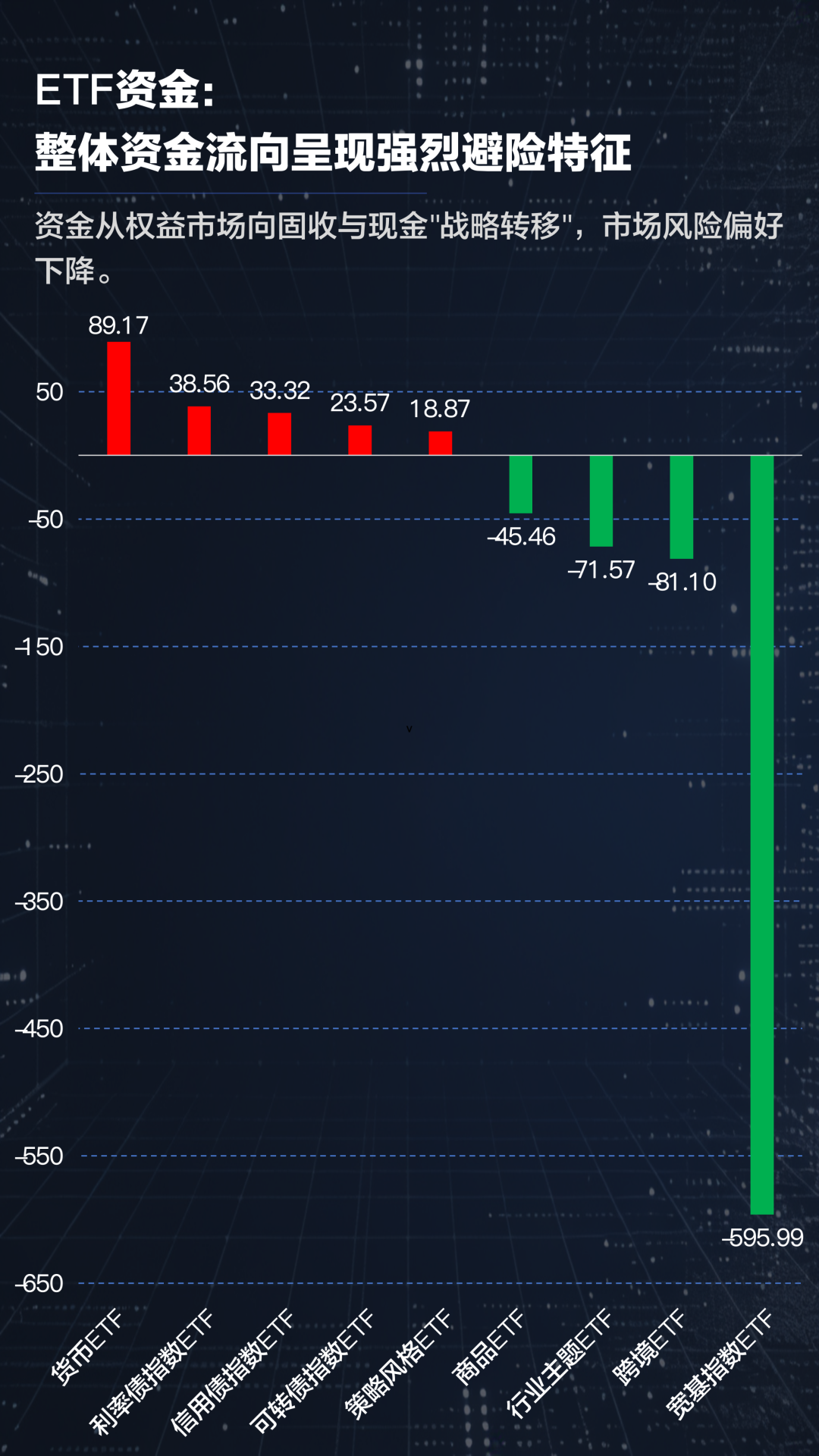

资金从权益ETF(宽基指数+行业主题+跨境)大规模撤出,涌入固收与现金类资产,货币ETF(511700)净流入89.17亿元,债券类ETF合计吸金95.45亿元。

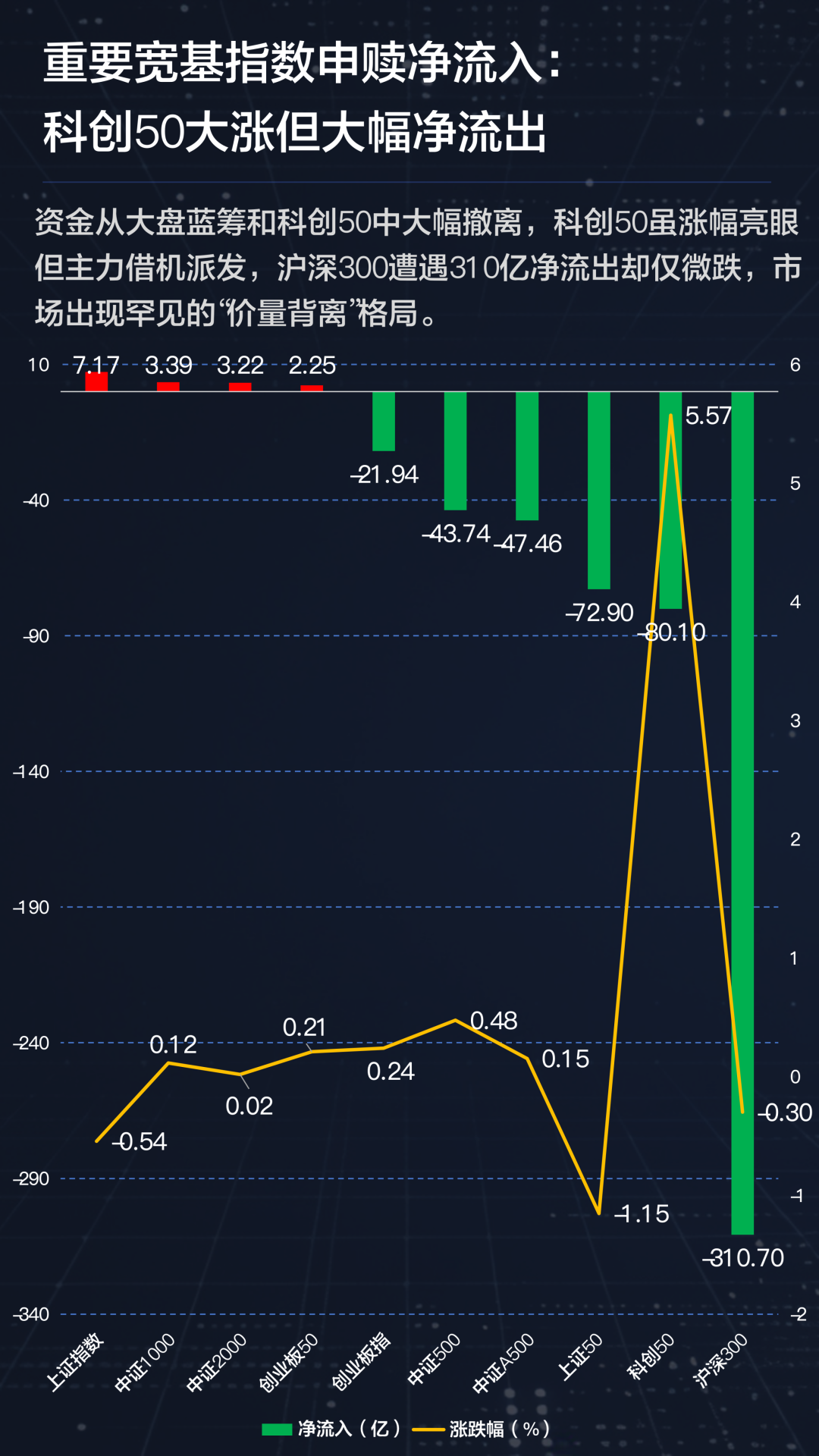

从数据来看,宽基指数ETF单周被赎回596亿元,其中沪深300(399300)独占310.70亿元;科创50(1B0688)本周涨5.57%,却同步遭遇80.10亿元净流出,呈现“指数大涨、ETF大卖”的背离,上涨缺乏增量资金共识。

跨境ETF方面,中韩半导体(881121)指数上涨8.36%,对应ETF净流入仅0.84亿元,呈现指数涨幅与资金流入规模不匹配的特征。美股方面,纳斯达克100(NDX)与标普500(SPX)相关ETF均录得温和净流入与小幅上涨。

本周观察窗口:货币ETF(511700)与债券ETF的流入是否放缓?宽基ETF赎回规模是否收窄?若避险资金停止流出甚至开始回流权益,将是风险偏好修复的重要信号。

04

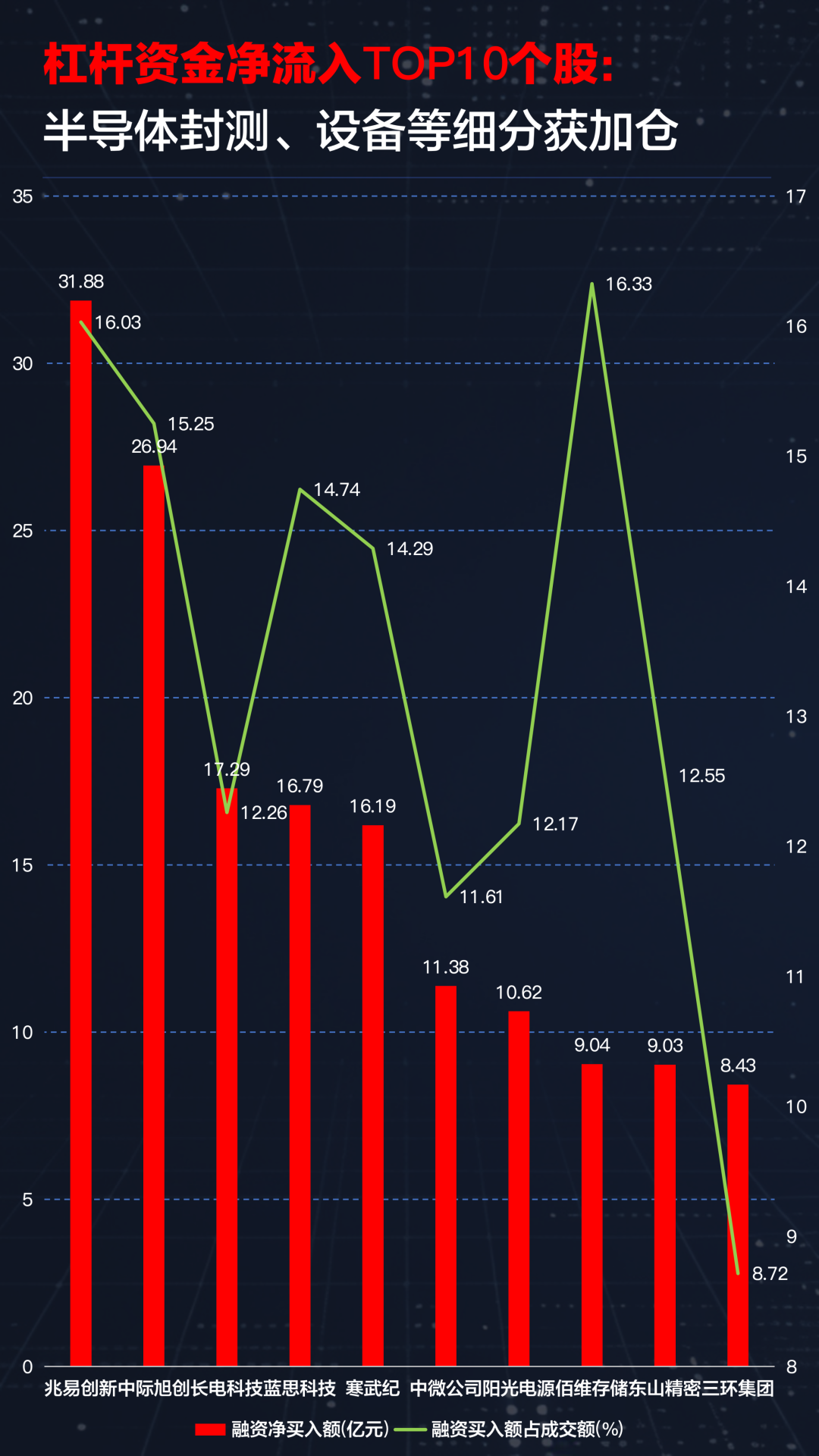

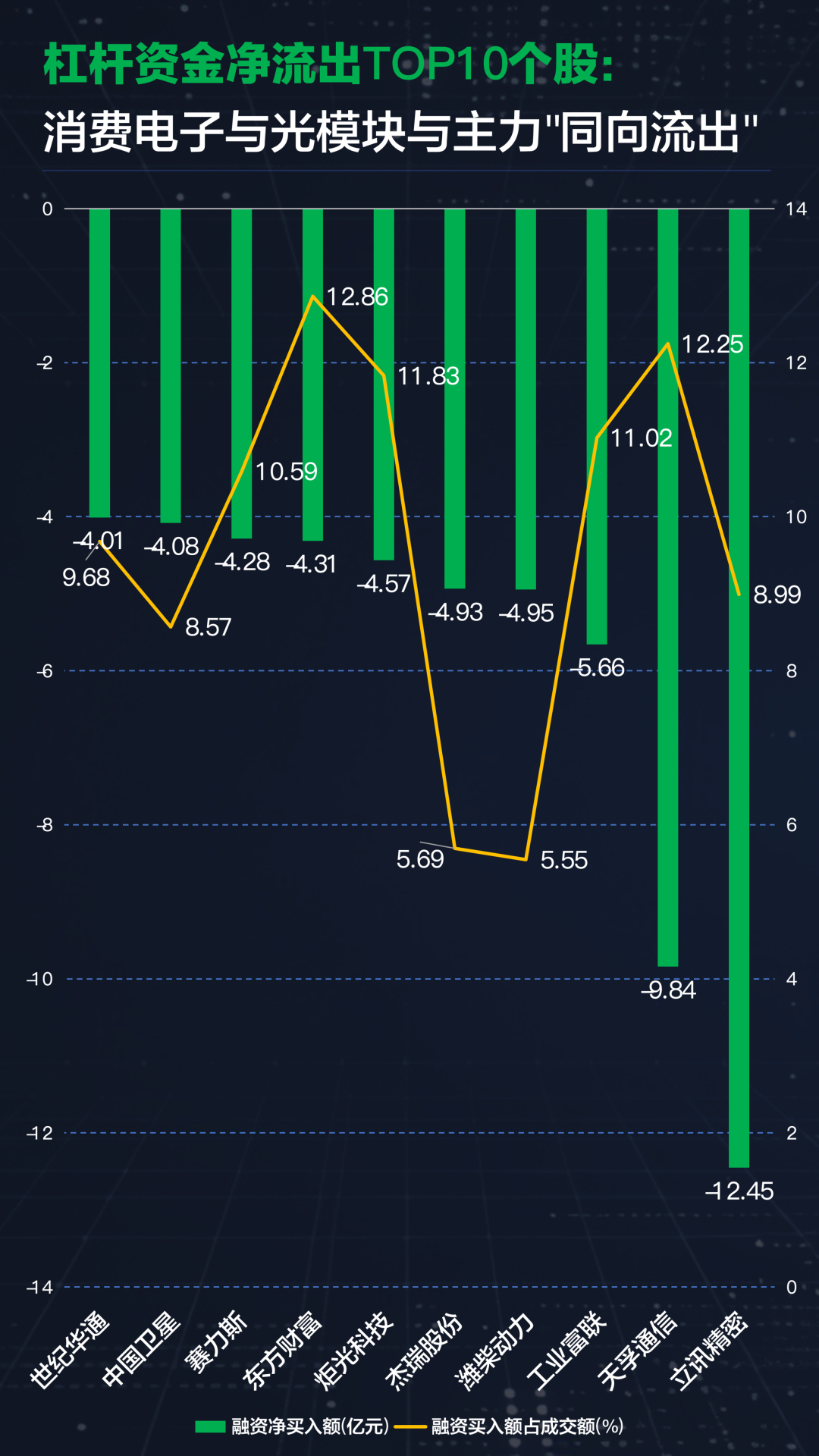

杠杆资金:两融余额在2.9万亿“涨不动”,存量博弈加剧

两融余额全周高点出现在5月20日的2.9万亿元,随后小幅回落,终值较周初增加约68亿元。融资买入占比连续四日上升,接近10%的水平。

行业层面,杠杆资金呈现明显的结构分化:SW半导体(881121)获融资净买入206.58亿元断层领跑,SW元件(881270)获35.81亿元跟进,电子及通信产业链六席包场;但SW电池(-14.60亿元)、电网设备(881278)(-8.71亿元)、能源金属(881267)(-7.59亿元)等新能源(850101)全链条组团净流出超48亿元,“新能源(850101)+周期(883436)”旧主线被抛弃。

本周观察窗口:若两融余额维持在当前区间,存量博弈特征或将延续;若出现趋势性回落,需关注短线交易情绪的变化及波动率抬升可能。若半导体(881121)、元件(881270)的融资净买入持续,而新能源(850101)链条的净流出收窄,则说明杠杆资金的结构偏好正在固化,硬件方向的共识度在提升。