短短6周,一只ETF基金规模猛增至94.2亿美元,一跃成为全球史上规模增长速度最快的ETF产品。

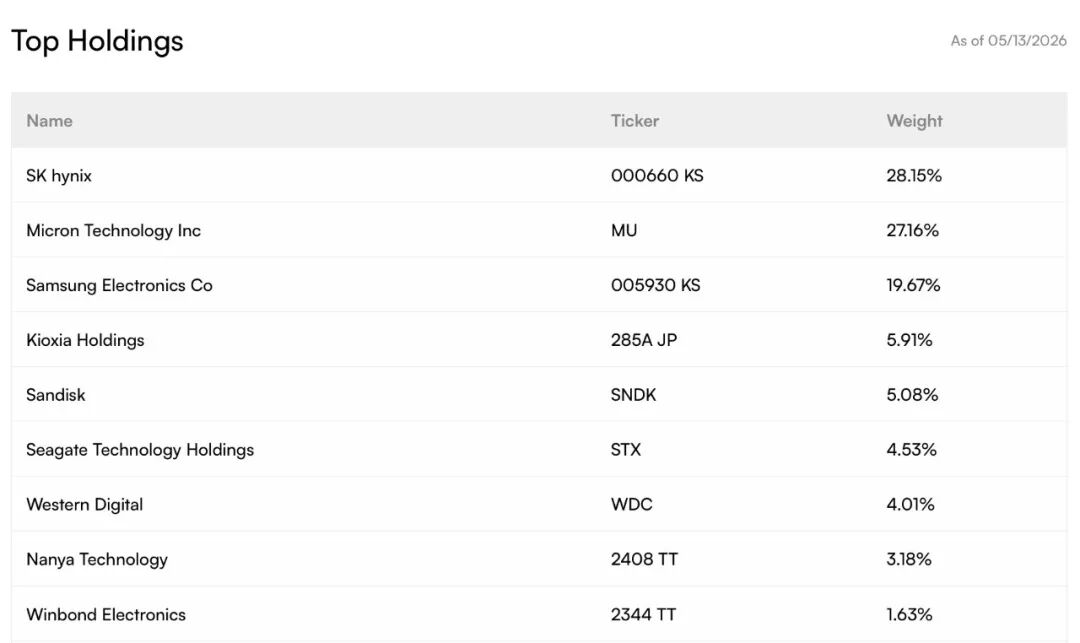

这是一只专门押注AI存储芯片(886042)的ETF基金——Roundhill Memory ETF(DRAM)。截至5月13日,DRAM基金前三大重仓股为:SK海力士、美光科技(MU)、三星电子,合计权重接近75%。

“这种势头太疯狂了。”有业内人士评价。该基金的火爆,反映出华尔街及个人投资者高度看好因AI数据中心需求激增,带来的存储芯片(886042)短缺逻辑。

为何是存储?为何是现在?

Roundhill是一家于2018年在美国证券交易委员会(SEC)注册的投资顾问公司,专注于创新ETF,以赛道基金为主,拥有多款市场首发(首只)产品,例如:美股科技七巨头ETF(MAGS)、全球首只聚焦GLP-1减重主题减肥药(886051)ETF(OZEM)等。

为何现在要推出这只纯存储芯片ETF——DRAM?

“存储已经成为AI时代的关键基础设施,并不是可有可无的配置,而是限制AI扩张速度和规模的核心约束之一。”Roundhill表示,AI基础设施的大规模建设,正在推动整个存储产业链需求爆发。其中包括:用于模型训练、与GPU搭配使用的高带宽存储(HBM);用于实时计算处理的DRAM;用于承载海量AI数据集的NAND和SSD。

Roundhill还表示,目前市场上的大多数半导体ETF(159325),往往只是把“存储”作为广义芯片行业中的一部分,隐藏在庞大的半导体(881121)组合之中。DRAM的不同之处在于,它专门投资于全球范围内那些生产AI核心存储芯片(886042)的公司,提供的是一种传统半导体ETF(159325)无法实现的“纯粹存储敞口”。

稀缺新兴市场敞口受追捧

Roundhill公司网站显示,DRAM基金发行于4月2日,截至5月13日的基金规模已经达到94.2亿美元。

图片来源:Roundhill网站

截至5月13日,DRAM基金的权重股有:SK海力士、美光科技(MU)、三星电子、铠侠、闪迪(SNDK)、希捷科技(STX)、西部数据(WDC)等。其中,SK海力士、美光科技(MU)、三星电子的权重合计接近75%。

图片来源:Roundhill网站

Roundhill的ETF策略师表示,大多数半导体(881121)领域的ETF基准仅包含一家大型内存芯片制造商——在美国上市的美光科技(MU);许多半导体(881121)基金,例如:半导体ETF(159325)-iShares(SOXX)并未提供对美光主要竞争对手韩国SK海力士和三星电子的敞口。这两家公司股价已屡创新高,并被纳入DRAM的投资组合。

另有业内人士认为,许多投资者将其视为一种代理工具,用于投资那些颇具吸引力但通常难以触及的韩国股票。

半导体赛道获外资机构看好

在市场强劲上涨后,AI产业链及半导体赛道行情是否有见顶风险?

5月14日,联博基金市场策略负责人李长风发表观点称,短期来看,算力需求仍未见顶。4月以来,新兴市场整体表现优于发达市场,主要驱动力来自美国超大规模数据中心持续释出对资本开支的乐观指引,进一步拉动晶圆代工与存储器等AI算力题材的盈利增长,韩国等新兴市场股市成为主要受惠者。值得注意的是,尽管韩国市场年初迄今涨幅强劲,但由于盈利上修幅度更大,估值反而有所回落。

“目前我们仍未看到全球AI资本开支趋势有放缓的迹象,投资者或可适当维持对‘HALO’(重资产、低淘汰)题材的配置。不过,未来几个季度需要密切关注资本开支是否触顶,尤其是当美国超大规模运营商的资本开支增速开始放缓时,相关市场的盈利动能也可能随之调整。”李长风表示。

来自加拿大的资管机构宏利投资近期表示,2026年以来,半导体(881121)已成为推动全球股市回报的最强劲力量之一。其中,存储行业已重新进入一个更具支撑性的周期(883436)阶段,产能扩张与定价动态的良性互动,有效改善了市场情绪。投资机遇正从头部AI芯片厂商向外扩散,延伸至网络、电源、设备及支撑AI数据核心运转的精选赋能企业。

在风险方面,宏利投资认为,尽管市场信心有所改善,但若终端需求、定价或资本开支假设发生变化,半导体(881121)周期(883436)仍可能迅速转向。