文/杨娜娜

精彩观点:

“哑铃型策略是非常好的应对市场不确定性的策略,一端配置低估值高股息红利资产,一端配置科技成长;对于提升投资者持有体验也非常有帮助。”

“风险收益比,就是在合适的时间做对的事情。”

“组合整体的估值,是天然的保护。”

“在投资中,要不断去看到一些重大的变化,一定要保持敏锐度。”

“贝叶斯思维就是站在市场的某一个时间点,面对自己所掌握的信息,对组合做出最优解。”

霍华德·马克斯在《周期(883436)》中写道:“既然我们无法精准预测未来会发生什么,就跟着你对周期(883436)大趋势的感觉走。这是每个投资人都能做到的最好选择。”他用数年的实践印证了,与其执拗于预测宏观经济的起落,不如踏实研判行业周期(883436)所处的阶段。不同的位置,自当匹配不同的资产配置策略。

汇添富基金经理沈若雨的感受,与这一理念相似。他鲜少把精力耗费在猜测下个季度的GDP增速上,而是将决策的重心扎扎实实地落在“中观”层面,通过量化比较行业的景气度、供需结构和盈利能力,来判断自己身处周期(883436)的哪个节点,进而决定是该加仓进攻还是收缩防守。

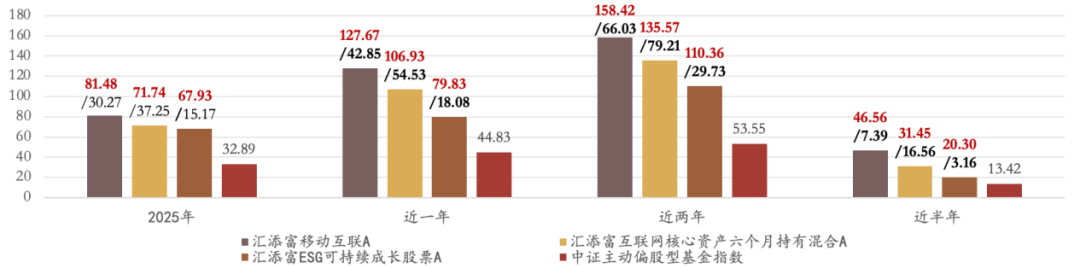

过去五年,这位在2021年市场高点起步的基金经理,用业绩验证了这套方法的有效性。他曾在各种市场环境下开始管理多只基金,截至2026年4月17日,其单独管理超过一年的基金任职收益均颇为亮眼。2025年所管基金收益皆超过65%,过去两年皆超110%!

注:红色数字代表基金业绩,黑色数字代表同期基准。

数据来源:2025年业绩及基准来自基金2025年年报,数据截至2025/12/31。近一年、近两年、近半年基金业绩均已经托管行复核,业绩基准来自汇添富,数据截至2026/4/17

以汇添富移动互联(000697)A为例,截至2026年4月17日,其自2024年5月8日管理以来,任职收益为149.16%(同期业绩比较基准收益61.16%),大幅超越费城半导体(SOX)指数、纳斯达克(NDAQ)科技、恒生科技和中证主动偏股型基金指数。

数据来源:基金业绩均已经托管行复核,业绩基准来自汇添富,时间区间为2024/5/8至2026/4/17

更难能可贵的是,沈若雨旗下多数产品的夏普比率与回撤控制均表现优异。在收获不俗收益的同时,让投资者避开了“净值坐过山车”般的颠簸。

高点入行:风控意识刻进骨子里

沈若雨的职业生涯横跨卖方与买方。他最早在申银万国证券研究所担任分析师,之后在某头部公募基金从事研究工作。2020年加入汇添富后快速成长为基金经理。

他的基金经理生涯,起点便遭遇了严峻的市场考验。2021年1月,众多热门板块估值已处于历史高位,沈若雨接手了第一只基金;同年9月,又管理起一只以恒生科技为业绩基准的产品。然而,恒生科技指数自2021年2月起便从高点一路向下,随后两年间跌幅一度超过70%。同时,A股市场也经历了漫长调整,不少科技主题基金净值腰斩。

“那几年市场大幅回撤时,我们尤为重视风控,想对投资者负责。”沈若雨回忆,“如果不重视回撤,只会让持有人承受更大的损失。”

正是在那段艰难时期,他逐渐琢磨出一套风控思路,并将“风险收益比”置于核心位置。“在市场环境不好的时候,低估值个股更抗跌。低估值加高景气,是对抗市场系统性风险的最佳组合。”

比如在市场最悲观的阶段,他所管理的汇添富互联网核心资产,配置了电信运营商(884313),估值低、业务稳定,防御属性强;同时也买入了互联网龙头,自由现金流充沛、商业模式坚固,底部加仓反弹后贡献了可观收益。

至于如何控制回撤,沈若雨的方法简洁而直接:在买入之前就把功课做足。“先想清楚,以这个价格买入,风险收益比如何?上行空间有多大?最不利的情形下最大回撤是多少?把上行空间与潜在下行风险反复比对,只筛选出风险回报特征优异的股票。”

在他看来,风险不仅仅是波动,而是“资本的永久性损失”;回撤的控制并非买入之后的被动止损,而是在买入那一刻就已经决定。这是他的第一道防线。第二道防线,则是让组合的整体估值始终维持在合理偏低水平。“宏观环境变化和市场整体风险都不可能完全预判,组合的整体估值就是天然的安全垫。”

这两道防线的形成,与他入行即逢高点的经历密不可分。正是从那个艰难的开局开始,他沉淀出了至今仍在践行的核心心法——防御时寻找低估值、高确定性的底仓资产,进攻时依据产业信号果断重仓高景气赛道,在两种状态之间动态平衡。

这套“防御—切换—进攻”的节奏,贯穿了他后来管理的多只产品。而他对风控的执念,也清晰体现在优异的产品业绩上。从夏普比率等风险调整后收益指标来看,汇添富移动互联(000697)A和汇添富ESG可持续成长(011122)A等产品均交出了亮眼的答卷。

为什么把70%的精力放在“中观”?

在组合构建上,沈若雨偏好行业均衡、个股集中。以价值投资为底色,他搭建了一套“中观行业比较为核心,宏观策略为辅助”的投资框架。

这套框架层层递进。第一步,在全市场的中观行业里做横向比较,筛选出长期景气度持续向上、供需结构改善、盈利能力迎来拐点的行业。第二步,在这些重点赛道中优中选优,集中持有竞争力突出、比较优势明显的龙头个股,力求为投资者带来更“健康”的收益。第三步,回到宏观策略层面,根据市场流动性和风险偏好等,动态调整成长与价值资产的配比。

沈若雨将绝大部分精力倾注在前两步,也就是中观与微观层面。原因很朴素,决策需要可量化的数据来支撑。他举例,行业供需测算表可量化缺口,估值与盈利水平也有定量指标,辅以实地调研,便能形成清晰判断,加诸动态跟踪、及时修正、持续深耕,才能更加客观地刻画出行业脉络和公司特征。

相比之下,宏观层面虽然不乏客观数据,但更多时候依赖逻辑推演和感性判断。“比如风险偏好、地缘政治这些因素,在投资中更偏‘艺术’,缺乏明确的数据支撑,更依赖个人经验和认知。”

在这一投资思路下,沈若雨的组合体现出的第一个特征就是均衡,又可以不失重点地做全行业配置,捕捉行业β。第二个特点是在重点配置的行业中,深度挖掘个股α,找到真正长期有竞争力、具备较强盈利能力的行业龙头(883917)。再经过宏观策略层面的调整,进一步增强组合的灵活性,提升对不同市场变化的适应能力。

这种思维习惯,与他的工科背景一脉相承。沈若雨本科就读于复旦大学微电子学专业,之后在悉尼大学攻读数量金融硕士。从半导体(881121)实验室到金融投资,他坚持用一套科学严谨的方法论:做实验需要提出假设、设计验证、分析数据,做投资也同样如此。

在攻防切换中做出组合最优解

在沈若雨的投资决策中,“贝叶斯思维”是一条贯穿始终的哲学主线,即站在每个时间节点,基于当下掌握的信息对组合做出最优解。“要提炼出最主要的影响因素,然后抓住它去做出判断。”他认为,组合的超额收益往往诞生于关键的时间节点,而捕捉这些节点的前提,是从中观维度提炼出核心的“关键信号”。

这套方法指导他动态调整哑铃两端的配比。一端是低估值高股息资产,市场下行时具备防御性;另一端是科技成长资产,波动高但中长期回报丰厚。比例并非固定,而是随信号灵活调整。

2024年一季度,宏观低迷、流动性趋紧。他在汇添富ESG可持续成长(011122)中加大防御端权重,将港股银行、电信运营商(884313)买至前十大重仓。这些红利资产估值低、业务稳、现金流充沛,对宏观不确定性有较强“免疫”力,一直持有到2025年年中,涨幅可观。

到了那一年三季度,他捕捉到出口数据异常强劲、财政货币政策实质性变化两个信号,由此判断市场已进入低部区间,果断将部分防御资产向成长方向切换,加仓AI算力产业链的光通信、存储芯片(886042)、半导体设备(884229),以及智能汽车相关公司。

另一个经典案例是2021年配置半导体(881121)。彼时全球芯片严重供需失衡,按摩尔定律理应逐年降价的芯片反而出现反常上涨,供需缺口巨大。沈若雨判断这不是短期波动,因为半导体(881121)扩产周期(883436)长,新增产能至少需一年半到两年。同时国内晶圆厂导入国产设备明显提速,国产化率来到关键突破节点。两个信号叠加,他配置了半导体(881121)设计与设备两个方向。事后看,那一年半导体(881121)景气度位居全市场前列。

“风险收益比,就是在合适的时间做对的事情。市场差时用防御端扛住,确定性来临时大胆切换进攻。”这套“趋势判断—信号提炼—动态调整”的机制,正是沈若雨所管基金能适应不同市场环境的根本原因。

AI算力先行,应用候场

作为长期深耕科技领域的基金经理,沈若雨对AI产业的判断,贯穿了他近几年最成功的几次配置。在我们近期的交流中,他对AI投资的节奏做了清晰的排序。

现阶段,AI算力是重点。他的理由是,“现在Tokens增长还是指数级爆炸,算力严重供不应求。”布局集中在数据计算(GPU、CPU)、数据传输(交换芯片、接口芯片)、数据存储(DRAM、HBM、NAND)三个环节。

在他看来,AI算力投资的边际约束并非来自于产业用户的真实需求,而是资本开支的可持续性与产业链供给瓶颈,光通信、存储、AIDC能源(850101)是他长期追踪的方向。以光通信为例,2026年CPO技术(共封装光学)开始渗透,光交换机在某美股龙头的TPU生态中获得成功应用,而磷化铟衬底短缺预计持续至2028年。这些供给端的瓶颈,往往暗含着投资机会。

中期看,半导体设备(884229)将受益于周期(883436)上行与国产替代共振。AI带动“含硅量”持续提升,需求稳健增长;全球半导体(881121)产业历经去库存后步入新一轮上行周期(883436);国产替代空间依然广阔,先进制程相关的量检测设备、刻蚀设备、光刻机(886054)设备等领域,国产化率虽低,产品力却已实现明显突破。

至于ai应用(886108),沈若雨认为中长期空间巨大,但爆发时点未到。“当大模型真正接近AGI(通用人工智能(885728)),才是ai应用(886108)全面普及的阶段。”他观察到,当下真正的爆款C端应用,其实就是大模型本身。

“根据招股文件,从收入结构看,OpenAI的C端订阅占比55%–60%,而Anthropic的企业服务与开发者API收入高达85%,C端订阅仅占15%。”两条路径迥异却都成功,因为驱动力是一致的,即ai应用(886108)是由结果、质量、成本和效率驱动的,而非简单的流量分发。沈若雨认为,移动互联网时代“流量为王”,浅层入口就能创造商业价值;而AI时代是“模型即应用”,仅凭流量入口存活的APP价值将被稀释,能闭环解决用户问题的应用,才能实现商业化。

他还提到了更深层的变革,即AI正在重塑产业的研发范式。比如计算光刻每年消耗数百亿CPU小时,而AI加速的cuLitho将速度提升40倍——掩膜板处理从两周缩至八小时。“AI时代的新兴产业发展曲线,可能不再遵循我们熟悉的节奏,必须提前做好充分准备。”

此外,沈若雨同样关注制造业升级、创新药(886015)出海(885840)及新兴消费(883434)。中国制造业依托工程师红利与供应链成本优势,高端制造出海(885840)仍有广阔空间;创新药(886015)凭借研发效率与成本优势,出口导向型药企值得长期跟踪;消费(883434)领域更看好IP衍生、潮玩、旅游餐饮等小额高频的刚需方向。

同一套方法论的新延伸

近期,沈若雨将管理一只新的二级债基——汇添富添添乐双益(A/C:027432/027433),权益仓位5%-20%,可投资港股。

为什么选他来管理固收+?答案藏在他的投资底色里——对风险收益比的极致重视。这正是固收+产品的核心诉求,控制回撤,争取稳健的长期回报。而他在偏股产品中反复验证的“哑铃型策略”与“买入前算清风险”的纪律,天然适配新产品的权益端。

新产品的权益端,他将延续“哑铃型策略”,一端以低估值高股息资产作为稳健底仓,另一端配置他长期看好的AI算力、半导体设备(884229)及芯片设计等成长方向。“有把握时捕捉锐度,但始终在风险收益比和回撤间寻求平衡。”

为何在这个时点发行?沈若雨判断,国内经济基本面持续改善,国际不确定性降低,市场自3月底反弹显著,时点稳妥。同时存款搬家需求明显。“居民储蓄渴望安全增值,固收+产品只要控制好波动率和回撤,中长期跑赢定期存款利率,需求会非常大。”

他特别强调控波动对普通持有人的意义,“波动越大,判断成本越高。一天跌五个点,很多人可能就此离场。”他希望将偏股产品积累的“科学决策+风控为先”经验,注入新产品的权益部分,打造一只净值曲线平滑、中长期回报稳健的产品。

写在最后

“理性、均衡、前瞻”,沈若雨用这三个词来形容自己的投资风格。

他解释,“前瞻”在于发现得早、看得远,在AI这样的浪潮真正达到社会共识前就深入其中。“均衡”则意味着不押注单一主线,让每一笔投资都建立在风险收益比考量的基础上。

回到霍华德·马克斯的那句话,“跟着你对周期(883436)大趋势的感觉走。”沈若雨的“感觉”,不是直觉,而是一套可量化、可验证的方法论,即在中观数据里提炼信号,用哑铃策略完成攻防,在每一个时间点做出当下的最优解。这或许正是他从市场高点入行,却能在起伏中持续创造超额收益的根本原因。